Địa Ốc Online

-

THÔNG TIN ĐỊA ỐC

Novaland lên tiếng về việc công an yêu cầu cung cấp hồ sơ khu đô thị Aqua City

08/05/2024 10:45

Liên quan đến thông tin Công an TP.HCM yêu cầu cung cấp hồ sơ Khu Đô thị Aqua City, tỉnh Đồng Nai, Tập đoàn Novaland đã lên tiếng chính thức. Novaland cho biết, Cơ quan cảnh sát điều tra TP.HCM đã và đang thực hiện công tác xác minh thông tin theo trình tự, thủ tục luật định để có phản hồi chính ...

THÔNG TIN MỚI CẬP NHẬT

- Các nhà đầu tư ngoại “chiếm sóng” thị ...

- Tỷ phú USD bất động sản xoay xở với nợ ...

- Giao dịch nhà phố, biệt thự TPHCM thấp ...

- Rào cản thủ tục thuê, mua nhà ở xã hội

- Điểm khác nhau giữa mẫu sổ đỏ mới đề ...

- Doanh nghiệp Thái Lan “rùng mình” trước ...

- Tranh thủ giá chung cư tăng cao, chủ ...

- Tiền sử dụng đất: “Đi mắc núi, trở lại ...

- Mới chớm phục hồi, nhà đất Hà Nội đã bị ...

-

SIÊU THỊ ĐỊA ỐC

CÁC TÀI SẢN MỚI ĐĂNG

- TP.HCM: Chính Chủ Cho Thuê Nhà 1 Trệt ...

- TP.HCM: Chính chủ bán gấp căn hộ 54m2 ...

- An Giang: CHÍNH CHỦ CẦN BÁN GẤP 45 CÔNG ...

- TP.HCM: CHÍNH CHỦ Cần cho Thuê Nhanh ...

- TP.HCM: Tôi chính chủ bán gấp nhà hẻm ...

- Đắk Lắk: CHÍNH CHỦ CẦN BÁN GẤP: Chính ...

- TP.HCM: Bán căn hộ 58m2 chung cư 26 ...

- TP.HCM: CHÍNH CHỦ CẦN CHO THUÊ Nhà ...

- Bà Rịa - Vũng Tàu: CHÍNH CHỦ CẦN BÁN GẤP: KHUNG ...

-

DỰ ÁN

DỰ ÁN MỚI

Sunshine Diamond River

26/10/2019 14:49

Sunshine Diamond River Với 3 mặt giáp sông Sài Gòn được chủ đầu tư Sunshine Group tích hợp Smart Home bên trong căn hộ bàn giao cho khách hàng.

CÁC DỰ ÁN KHÁC

- TP.HCM: Sunshine City Saigon

- Bình Phước: Dự Án Đất Nền Sky Center City 5 – Chơn ...

- TP.HCM: Khu dân cư Senturia Nam Sài Gòn huyện ...

- Bà Rịa - Vũng Tàu: Đất nền Rich Central Bà Rịa – Vũng ...

- Long An: Khu đô thị sinh thái D’Villa Centa Long ...

- Hà Nội: Dự án 6th Element Hà Nội

- TP.HCM: Tòa tháp căn hộ Diamond Brilliant ...

- Quảng Nam: Khu nghỉ dưỡng Malibu MGM Hội An ...

- Bình Dương: Khu đô thị New Times City Bình Dương

- DOANH NGHIỆP

-

KHÁM PHÁ

KHÁM PHÁ NỔI BẬT

Bí kíp chọn căn hộ chung cư giúp gia chủ khỏe mạnh, hanh thông

05/08/2020 09:35

Chọn mua một căn hộ chung cư tốt không phải chuyện dễ dàng đối với người mua nhà lần đầu và cả người từng có kinh nghiệm mua nhà. Bên cạnh giá bán và vị trí, còn nhiều yếu tố quan trọng khác người mua cần lưu ý.

CÁC TIN KHÁC

- Mua nhà chung cư, thích đến mấy cũng ...

- Mẹo trúng mánh khi mua nhà, đất tháng ...

- 4 kiểu giao dịch bất động sản dễ mất ...

- 8 quyền lợi người mua bất động sản hình ...

- Đây là 4 tình huống nhà đầu tư cần hiểu ...

- Làm thế nào để đầu tư vào bất động sản ...

- 10 lời khuyên quý hơn vàng từ ‘sói già’ ...

- Sai lầm ‘chí mạng’ mất đứt trăm triệu ...

- Kinh nghiệm khi mua nhà có nội thất

- NHÀ ĐẸP

TÀI SẢN MỚI NHẤT

-

Chính chủ bán gấp nhà hẻm 618 CMT8 P11 Quận 3 - giá 8 tỷ 500 triệu - DTCN 83m2 đất

Chính chủ bán gấp nhà hẻm 618 CMT8 P11 Quận 3 - giá 8 tỷ 500 triệu - DTCN 83m2 đất -

CHÍNH CHỦ CẦN CHO THUÊ M B NHÀ NGUYÊN CĂN, 2 MT, Q L 1K, P ĐÔNG HOÀ, DĨ AN.

CHÍNH CHỦ CẦN CHO THUÊ M B NHÀ NGUYÊN CĂN, 2 MT, Q L 1K, P ĐÔNG HOÀ, DĨ AN. -

CHÍNH CHỦ CẦN BÁN GẤP: BÁN GẤP Đất Mặt Tiền Hội Nghĩa, TX Tân Uyên,Bình Dương

CHÍNH CHỦ CẦN BÁN GẤP: BÁN GẤP Đất Mặt Tiền Hội Nghĩa, TX Tân Uyên,Bình Dương -

Chính Chủ Cho Thuê Nhà 1 Trệt 1 Lầu Hẻm Xe Tải 8M Âu Cơ P14 Q11

Chính Chủ Cho Thuê Nhà 1 Trệt 1 Lầu Hẻm Xe Tải 8M Âu Cơ P14 Q11 -

Chính chủ bán gấp căn hộ 54m2 Lumiere Boulevar Q9 TP Thủ Đức

Chính chủ bán gấp căn hộ 54m2 Lumiere Boulevar Q9 TP Thủ Đức -

CHÍNH CHỦ CẦN BÁN GẤP 45 CÔNG ĐẤT RUỘNG Tại Châu Thành, An Giang

CHÍNH CHỦ CẦN BÁN GẤP 45 CÔNG ĐẤT RUỘNG Tại Châu Thành, An Giang

VN-Index được dự báo trong khoảng 900 – 1.000 điểm năm 2019, nhà đầu tư cân nhắc phân bổ danh mục vào trái phiếu, tiền gửi

Cập nhật 31/12/2018 10:46VDSC cho rằng chỉ số sẽ chỉ dao động quanh ngưỡng 900-1000 điểm. Nhưng có những cổ phiếu đắt/rẻ hơn phần còn lại.

|

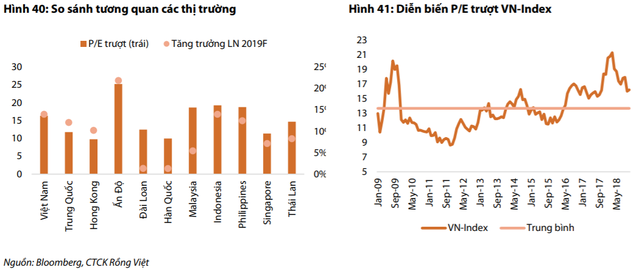

Theo báo cáo triển vọng năm 2019 của CTCK Rồng Việt (VDSC), lợi nhuận sau thuế của các công ty niêm yết trong 9 tháng đầu năm 2018 ghi nhận mức tăng trưởng 26%, với đóng góp lớn từ ngành ngân hàng và bất động sản. Dù vậy, VDSC cho rằng lợi nhuận của các ngành này nhiều khả năng đã đạt đỉnh trong 2018. Ước tính của thị trường về tăng trưởng lợi nhuận 2019 của 50 doanh nghiệp lớn nhất VN-Index (chiếm 87% tỷ trọng vốn hóa) chỉ còn đạt khoảng 14%.

Về mặt định giá, mức P/E trượt của VN-Index đã giảm xuống đôi chút (hiện còn 16x) để phản ảnh tăng trưởng lợi nhuận giảm tốc trong 2019. Dựa trên những ước tính về tăng trưởng lợi nhuận và diễn biến của các dòng vốn, VDSC không kỳ vọng mức P/E sẽ tăng trở lại trong năm nay.

|

VDSC cho rằng chỉ số sẽ chỉ dao động quanh ngưỡng 900-1000 điểm. Nhưng có những cổ phiếu đắt/rẻ hơn phần còn lại. Chẳng hạn, bộ 3 công ty VIC, VHM và VRE chiếm tới 22% tổng vốn hóa VN-Index đang giao dịch ở mức P/B từ 3x đến 6x. Loại trừ nhóm này, P/E của VN-Index chỉ còn khoảng 14x.

Vẫn sẽ có những cơ hội riêng biệt trong một thị trường ảm đạm, và do vậy lựa chọn cổ phiếu là điều quan trọng nhất trong 2019. Một cổ phiếu có cơ bản tốt sẽ có khả năng chống chịu được phần nào một cú giảm sốc của thị trường khi dòng tiền nóng rút đi. VDSC cũng không khuyến khích lựa chọn các cổ phiếu có mức bội số P/E cao, trừ khi tăng trưởng thực sự vượt trội.

Không đặt toàn bộ trứng vào một giỏ, nhà đầu tư cân nhắc kênh trái phiếu, tiền gửi

Với nhiều yếu tố khó đoán định gây ra bởi căng thẳng địa chính trị và thương mại, hầu hết các tổ chức phân tích đều đồng thuận rằng nền kinh tế toàn cầu đang bước vào cuối chu kỳ tăng trưởng và năm 2019 có thể là một năm tương đối khó khăn đối với thị trường chứng khoán.

Hơn nữa, sự giảm dần của các gói nới lỏng tiền tệ và kích thích tài khóa đang diễn ra trên toàn cầu, khả năng dòng tiền nước ngoài đổ vào các thị trường cận biên như Việt Nam sẽ không cao như những năm trước. Câu chuyện thăng hạng TTCK Việt Nam lên thị trường mới nổi có thể là điểm tích cực thu hút sự quan tâm của các nhà đầu tư ở một vài thời điểm trong năm. Điều này sẽ khiến giá và thanh khoản thị trường biến động nhiều hơn. Đây là yếu tố mà các nhà đầu tư trong nước nên chú ý.

Điểm tích cực là định giá thị trường đã giảm về mức hợp lý hơn sau các đợt điều chỉnh mạnh trong năm 2018. Hiện tại, VN-Index đang được giao dịch ở mức 16 lần, giảm khoảng 25% so với mức đỉnh thiết lập vào tháng 3/2018.

Thêm vào đó, VDSC tin rằng các lĩnh vực kinh doanh trong nền kinh tế vẫn còn dư địa cho tăng trưởng trong dài hạn. Việt Nam đang trong giai đoạn tái cấu trúc và chuyển đổi mô hình tăng trưởng.

Giai đoạn hiện tại đang tập trung vào các chủ điểm chính như (1) Chống tham nhũng và cải cách thể chế, (2) Ổn định kinh tế vĩ mô và thu hút dòng vốn FDI, và (3) Khuyến khích sự phát triển của khu vực kinh tế tư nhân cũng như phong trào khởi nghiệp.

Trong kịch bản cơ sở, nhóm tư vấn Chính phủ kỳ vọng tăng trưởng GDP của Việt Nam có thể duy trì ở mức 6,8 – 6,9% mỗi năm trong giai đoạn 2018 – 2020. Sự mở rộng của tầng lớp trung lưu và cơ cấu dân số vàng sẽ là cơ hội phát triển cho nhiều ngành nghề.

Mặc dù vậy, do tốc tăng trưởng cao mà nhiều ngành đã ghi nhận trong các năm vừa qua, VDSC cho rằng tốc độ tăng trưởng có thể sẽ chậm dần từ năm 2019. Tổng doanh thu và lợi nhuận của 61 doanh nghiệp mà VDSC theo dõi (tương đương khoảng 61% tổng vốn hóa sàn HSX và HNX) dự báo sẽ tăng lần lượt 22% và 33% năm 2018, và 14% và 21% trong năm 2019.

Do vậy, VDSC tin rằng những nhịp điều chỉnh mạnh của thị trường sẽ là cơ hội để các nhà đầu tư năng động giải ngân. Trong năm nay, VDSC tập trung vào chiến lược lựa chọn cổ phiếu ở ba nhóm chính là (1) Nhóm cổ phiếu có nền tảng cơ bản tốt, hệ số thanh khoản cao và tỷ lệ đòn bẩy thấp, (2) Nhóm cổ phiếu cơ hội từ các hiệp định thương mại cũng như tranh chấp thương mại, và (3) Câu chuyện cũ về cổ phần hóa DNNN và thoái vốn Nhà nước.

Rủi ro phá giá Việt Nam đồng vẫn sẽ tái diễn trong năm 2019. Khi đó, các nhà đầu tư nên thận trọng với các doanh nghiệp có dư nợ vay bằng đồng EUR cao. Thêm vào đó, với việc lãi suất tiếp tục tăng, việc phân bổ một phần danh mục đầu tư vào trái phiếu hoặc tiền gửi có kỳ hạn cũng đáng để xem xét.

DiaOcOnline.vn - Theo Trí Thức Trẻ

CÁC TIN KHÁC

-

» VNĐ được dự báo mất giá không quá 3% trong năm 2019

(31/12/2018 10:36) -

» Dùng bao lì xì in hình tiền Việt Nam có vi phạm pháp luật?

(31/12/2018 09:27) -

» Công an bất ngờ gọi điện điều tra tài khoản ngân hàng...

(31/12/2018 08:59) -

» Việt Nam thiếu các quỹ đầu tư trái phiếu doanh nghiệp

(31/12/2018 08:37) -

» Tiền con heo rục rịch tăng giá Tết Kỷ Hợi: Hé lộ chiêu thức tung hoả mù

(31/12/2018 08:16) -

» Chỉ cho vay trung hạn và dài hạn bằng ngoại tệ đến 30-9-2019

(30/12/2018 10:45) -

» Một năm kinh tế nhiều kỷ lục

(30/12/2018 10:40) -

» Giá vàng hôm nay 30/12: Tăng giá trước khi kết thúc 2018

(30/12/2018 09:59) -

» CAR của hệ thống ngân hàng Việt thấp nhất trong khu vực

(30/12/2018 09:40) -

» Quốc Cường Gia Lai bị nhắc nhở toàn thị trường vì giấu giao dịch suốt 4 năm

(30/12/2018 09:31)

VIỆT NAM ĐẸP QUA ẢNH

Xem thêm

Thiếu nữ Huế bên cầu Trường Tiền

-

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà - Có ủy quyền thực hiện tất cả các nghĩa vụ thay chủ nhà trong 30 năm

- Chuyển đổi đất nông nghiệp sang đất thổ cư có phải đăng ký trước

- Đất mua của UBND nay có thông báo thu hồi thì có hợp lý?

- Người nước ngoài muốn bán nhà tại Việt nam thì cần điều kiện và thủ tục gì

- Thủ tục phân chia tài sản

Chuyện thờ cúng ở chung cư

Chuyện thờ cúng ở chung cư

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017

Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN

Hỗ trợ dịch vụ

Liên hệ phòng kinh doanhKẾT NỐI VỚI CHÚNG TÔI TẠI: