Địa Ốc Online

-

THÔNG TIN ĐỊA ỐC

Vì sao giá nhà vẫn khó giảm?

06/10/2025 09:59

Lệch pha cung cầu là nguyên nhân chính khiến giá nhà tăng, dù nhiều dự án đã rục rịch khởi động, song phải trải qua nhiều phân kỳ đầu tư, huy động vốn nên chưa thể cung cấp sản phẩm ra thị trường ngay thời điểm này.

THÔNG TIN MỚI CẬP NHẬT

- 'Choáng' với giá chung cư ở tỉnh lẻ ...

- TP.HCM sẽ có thêm 234.000 m² văn phòng ...

- TPHCM đề xuất lập quy hoạch đô thị gần ...

- Giá bán quá cao, lượng giao dịch nhà ở ...

- “Lướt sóng” chung cư Hà Nội không còn dễ

- Trung tâm giao dịch BĐS online thí điểm ...

- Giành giật phiếu đặt cọc căn hộ chung ...

- Savills: Shophouse hết “hot”, nhưng vẫn ...

- Dòng tiền đầu tư đất nền “đuối sức”

-

SIÊU THỊ ĐỊA ỐC

CÁC TÀI SẢN MỚI ĐĂNG

- TP.HCM: Kho Lớn Nhỏ Có Ô Kệ Chứa Hàng ...

- TP.HCM: Chuỗi Kho Lớn Nhỏ Tại Hồ Chí ...

- TP.HCM: Chuối Kho Lớn Nhỏ Tại HCM Có ...

- TP.HCM: Cho Thuê Kho Tại Sài Gòn Hồ ...

- TP.HCM: Kho Lớn Nhỏ Có Ô Kệ Tại Sài ...

- TP.HCM: Chuỗi Kho Nhỏ Lớn Có Ô Kệ ...

- TP.HCM: Kho Lớn Nhỏ Hồ Chí Minh Có Ô ...

- TP.HCM: Cho Thuê Kho Lớn Nhỏ Tại Hồ ...

- TP.HCM: Kho Lớn Nhỏ Có Ô Kệ Để Hàng ...

-

DỰ ÁN

DỰ ÁN MỚI

Sunshine Diamond River

26/10/2019 14:49

Sunshine Diamond River Với 3 mặt giáp sông Sài Gòn được chủ đầu tư Sunshine Group tích hợp Smart Home bên trong căn hộ bàn giao cho khách hàng.

CÁC DỰ ÁN KHÁC

- TP.HCM: Sunshine City Saigon

- Bình Phước: Dự Án Đất Nền Sky Center City 5 – Chơn ...

- TP.HCM: Khu dân cư Senturia Nam Sài Gòn huyện ...

- Bà Rịa - Vũng Tàu: Đất nền Rich Central Bà Rịa – Vũng ...

- Long An: Khu đô thị sinh thái D’Villa Centa Long ...

- Hà Nội: Dự án 6th Element Hà Nội

- TP.HCM: Tòa tháp căn hộ Diamond Brilliant ...

- Quảng Nam: Khu nghỉ dưỡng Malibu MGM Hội An ...

- Bình Dương: Khu đô thị New Times City Bình Dương

- DOANH NGHIỆP

-

KHÁM PHÁ

KHÁM PHÁ NỔI BẬT

Bí kíp chọn căn hộ chung cư giúp gia chủ khỏe mạnh, hanh thông

05/08/2020 09:35

Chọn mua một căn hộ chung cư tốt không phải chuyện dễ dàng đối với người mua nhà lần đầu và cả người từng có kinh nghiệm mua nhà. Bên cạnh giá bán và vị trí, còn nhiều yếu tố quan trọng khác người mua cần lưu ý.

CÁC TIN KHÁC

- Mua nhà chung cư, thích đến mấy cũng ...

- Mẹo trúng mánh khi mua nhà, đất tháng ...

- 4 kiểu giao dịch bất động sản dễ mất ...

- 8 quyền lợi người mua bất động sản hình ...

- Đây là 4 tình huống nhà đầu tư cần hiểu ...

- Làm thế nào để đầu tư vào bất động sản ...

- 10 lời khuyên quý hơn vàng từ ‘sói già’ ...

- Sai lầm ‘chí mạng’ mất đứt trăm triệu ...

- Kinh nghiệm khi mua nhà có nội thất

- NHÀ ĐẸP

TÀI SẢN MỚI NHẤT

-

Bán nhà 4 lầu Nguyễn Văn Linh, Bình Hưng, Bình Chánh, hẻm xe hơi lớn

Bán nhà 4 lầu Nguyễn Văn Linh, Bình Hưng, Bình Chánh, hẻm xe hơi lớn -

Căn Hộ An Viên An Hòa, Đ.Trần Trọng Cung, Ko Nội Thất, Mới Sạch, 1Pn1Wc1Ban Công

Căn Hộ An Viên An Hòa, Đ.Trần Trọng Cung, Ko Nội Thất, Mới Sạch, 1Pn1Wc1Ban Công -

Kho Lớn Nhỏ Có Ô Kệ Ở Trung Tâm Hồ Chí Minh Chứa Hàng Sỉ Lẻ Thương Mại Điện Tử Thực Phẩm Chức Năng

Kho Lớn Nhỏ Có Ô Kệ Ở Trung Tâm Hồ Chí Minh Chứa Hàng Sỉ Lẻ Thương Mại Điện Tử Thực Phẩm Chức Năng -

Kho Lớn Nhỏ Có Ô Kệ Chứa Hàng Sỉ Lẻ Thực Phẩm Chức Năng Thương Mại Điện Tử Ở Trung Tâm Hồ Chí Minh

Kho Lớn Nhỏ Có Ô Kệ Chứa Hàng Sỉ Lẻ Thực Phẩm Chức Năng Thương Mại Điện Tử Ở Trung Tâm Hồ Chí Minh -

Chuỗi Kho Lớn Nhỏ Tại Hồ Chí Minh Có Ô Kệ Để Hàng Sỉ Lẻ TMĐT TPCN Drop Shipping Warehouse Service

Chuỗi Kho Lớn Nhỏ Tại Hồ Chí Minh Có Ô Kệ Để Hàng Sỉ Lẻ TMĐT TPCN Drop Shipping Warehouse Service -

Chuối Kho Lớn Nhỏ Tại HCM Có Ô Kệ Để Hàng Sỉ Lẻ TPCN TMĐT Drop Shipping Warehouse Service

Chuối Kho Lớn Nhỏ Tại HCM Có Ô Kệ Để Hàng Sỉ Lẻ TPCN TMĐT Drop Shipping Warehouse Service

Không khéo lại chệch hướng!

Cập nhật 07/09/2015 08:54Đã qua tháng 7, tháng “bản lề” chuyển tiếp từ quy định cũ sang quy định mới trong hoạt động kinh doanh bất động sản. Thế nhưng, tới thời điểm này các doanh nghiệp bất động sản vẫn đang lúng túng, vừa làm vừa đợi hướng dẫn luật, trong khi dòng chảy của thị trường không cho phép ai đứng lại.

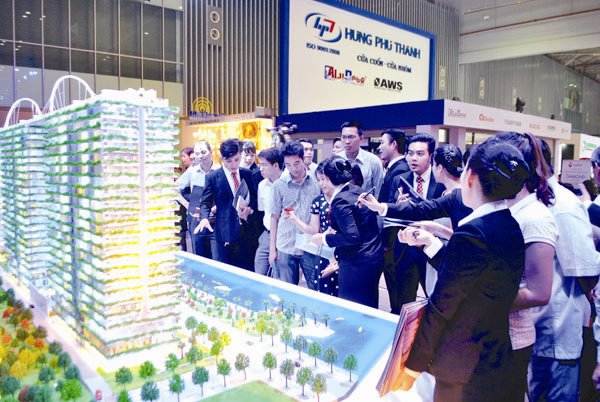

Các doanh nghiệp bất động sản đang lúng túng khi luật mới đã có hiệu lực cách đây hai tháng mà nghị định và thông tư hướng dẫn của Bộ Xây dựng chưa thấy đâu. Trong ảnh: Tìm hiểu một dự án nhà ở tại quận 8, TPHCM. Ảnh: MẠNH TÙNG

|

Nhộn nhịp, nhanh nhạy...

Giám đốc tiếp thị của một công ty bất động sản nói nửa đùa nửa thật, rằng ông thích thị trường bất động sản cứ khó khăn như những năm 2012-2013. Lúc đó, chẳng biết các công ty khác khó khăn tới đâu, công ty ông vẫn sống khỏe! Lý giải “ước muốn” của mình, ông cho biết ở thời điểm toàn thị trường trầm lắng, dự án nào làm bài bản sẽ nổi bật trong đám đông, thu hút sự chú ý của khách hàng. Các chương trình bán hàng chẳng tốn nhiều chi phí tiếp thị, nhưng người mua cứ rỉ rả tìm đến. Nay thì ngược lại, công ty giao kế hoạch tiếp thị để bán hàng, tiền tỉ chi ra mà chẳng đi tới đâu, thông tin dự án vẫn lọt thỏm giữa biển thông tin trên thị trường.

Nhộn nhịp là từ có thể dùng để mô tả những gì ra trên thị trường thời gian vừa qua. Hàng loạt dự án được các chủ đầu tư đưa ra thị trường, còn người mua nhà cũng dập dìu đến các buổi lễ chào bán căn hộ. Số lượng giao dịch mua bán thành công tăng lên tạo cơ sở cho những người trong ngành lạc quan rằng niềm tin đang quay lại thị trường.

Số liệu nghiên cứu của Công ty Savills Vietnam cho thấy, thị trường TPHCM đã ghi nhận khoảng 26.000 căn hộ được tung ra trong nửa đầu năm nay, riêng trong tháng 7 có tới 9.700 căn hộ được chào bán. Số lượng căn hộ giao dịch thành công trong quí 2 vừa qua khoảng 5.000 căn. Đây là quí có số lượng nguồn cung và tỷ lệ giao dịch thành công cao nhất trong năm năm trở lại đây. Còn tại thị trường Hà Nội, Hiệp hội Bất động sản Việt Nam cũng vừa đưa ra số liệu cho thấy đã có 11.050 căn hộ giao dịch thành công trong bảy tháng đầu năm nay.

Giao dịch nhà đất tăng lên đã kéo theo nguồn tiền chảy vào lĩnh vực này. Phó giám đốc Ngân hàng Nhà nước chi nhánh TPHCM Nguyễn Hoàng Minh cho biết tín dụng bất động sản tính đến tháng 6-2015 chiếm khoảng 13% trên tổng dư nợ tín dụng tại TPHCM. Ông Minh cho biết, tính từ năm 2012 đến nay, tín dụng vào bất động sản tăng bình quân 12%/năm. Cụ thể, năm 2012 cho vay bất động sản tại TPHCM khoảng 85.000 tỉ đồng, sang năm 2013 con số này tăng lên 105.000 tỉ đồng, năm 2014 khoảng 111.000 tỉ đồng và sáu tháng đầu năm 2015 đang ở mức 117.000 tỉ đồng. Con số này chưa tính đến gói tín dụng ưu đãi 30.000 tỉ đồng.

Câu hỏi đặt ra, ai là người mua nhà, đã tiêu thụ hết số lượng những căn hộ này, là những người mua nhà để ở, người mua đầu tư, hay những tay đầu cơ lướt sóng đang quay lại thị trường? Ai cũng nghĩ thị trường bất động sản đóng băng thời gian vừa qua là cơ hội cho những người thu nhập thấp đang có nhu cầu về nhà ở, song thực tế có bao nhiêu người tận dụng được thời cơ này, hay đây đang là sân chơi của những người có tiền.

Gói tín dụng ưu đãi 30.000 tỉ đồng được khởi xướng với các mục tiêu, vừa giúp người thu nhập thấp mua được nhà, vừa giúp giải phóng hàng tồn kho, vừa phát triển được phân khúc nhà ở xã hội vốn đã ì ạch bấy lâu nay. Thế nhưng trên thực tế người thu nhập thấp vẫn khó tiếp cận gói vay này. Tiến độ giải ngân đã nói lên điều ấy. Thời hạn giải ngân gói này là ba năm, kể từ ngày 1-6-2013, thế nhưng hơn hai năm qua, số tiền giải ngân mới chỉ khoảng 25%, trong đó tập trung khá nhiều cho các doanh nghiệp phát triển các dự án nhà ở xã hội. Người thu nhập thấp đang đi vào cái vòng luẩn quẩn, không ít người đủ điều kiện mua nhà nhưng không đủ điều kiện trả nợ nên ngân hàng không duyệt hồ sơ vay, và ngược lại.

Từ chỗ tập trung vào phân khúc nhà ở xã hội, gói tín dụng này được mở rộng sang các dự án thương mại, xóa luôn điều kiện ràng buộc diện tích căn hộ. Số người vay tăng lên, và nhiều chủ đầu tư đã nhanh nhạy tận dụng cơ hội này để tiếp thị dự án. Song, thị trường cũng đã xuất hiện những dự án biến tấu cách thức tiếp cận gói tín dụng này thông qua việc tách hợp đồng, một có giá trị vừa với số tiền theo điều kiện vay và một giấy ghi nợ phần dôi dư giá trị căn hộ. Các doanh nghiệp đang diễn dịch quy định theo cách riêng của mình, và gói tín dụng này đang bị đẩy đi xa dần mục tiêu ban đầu.

...và chậm chạp

Ai đó đã ví von, luật pháp giống như đôi bờ của con sông. Không có bờ, nước sẽ chảy theo cách của nó. Nếu xem hoạt động kinh doanh như dòng nước thì các doanh nghiệp bất động sản đang lúng túng không biết phải lái “dòng chảy kinh doanh” của mình theo hướng nào khi luật mới đã có hiệu lực cách đây hai tháng mà nghị định và thông tư hướng dẫn của Bộ Xây dựng chưa thấy đâu.

Một trong những lấn cấn hiện nay là quy định bảo lãnh dự án. Luật Kinh doanh bất động sản 2014 ràng buộc chủ đầu tư trước khi bán nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính, để trong trường hợp chủ đầu tư không bàn giao nhà theo tiến độ đã cam kết, người mua nhà sẽ được trả lại tiền. Mọi hướng dẫn hiện nay mới dừng lại ở phía ngân hàng với Thông tư 07/2015/TT-NHNN của Ngân hàng Nhà nước.

Thoạt nhìn thì thấy đơn giản, song luật chưa định nghĩa như thế nào là “nhà ở hình thành trong tương lai”. Phải chăng đó là những dự án mới làm xong móng, hay đơn giản là tất cả những dự án chưa bàn giao nhà cho khách hàng? Nếu vậy, quy định mới đang đánh đồng những dự án đã cất nóc với dự án chưa làm gì ngoài cái móng. Trên thực tế có những doanh nghiệp xây xong mới bán. Thế mới có chuyện một doanh nghiệp đang phải chạy đôn chạy đáo tìm ngân hàng bảo lãnh, mặc dù dự án này đang vào giai đoạn hoàn thiện. “Không bảo lãnh, không đủ điều kiện bán hàng. Thế mới đau đầu!”, vị phó giám đốc công ty này nói.

Điều quan trọng hơn là bảo lãnh như thế nào, toàn bộ dự án hay từng căn hộ. Nói vậy là bởi đã có vị luật sư cho rằng dư luận đang hiểu sai về quy định bảo lãnh, rằng không có chuyện phải bảo lãnh toàn bộ dự án, mà ngược lại chủ đầu tư có thể bảo lãnh từng căn hộ, bán căn nào bảo lãnh căn đó. Song, nhiều người trong cuộc lại không nghĩ vậy.

“Theo tôi hiểu, luật quy định doanh nghiệp phải bảo lãnh toàn bộ dự án, và khi bán căn hộ chủ đầu tư phải photocopy chứng thư bảo lãnh cho người mua nhà”, ông Lê Hữu Nghĩa, Giám đốc Công ty Thương mại - Xây dựng Lê Thành, cho biết. Hiểu luật là vậy, song bản thân ông đề xuất nên linh hoạt cho phép doanh nghiệp áp dụng phương thức bảo lãnh cuốn chiếu để các chủ đầu tư nhẹ gánh. “Lúc này chưa có hướng dẫn nên chưa biết sao”, ông nói.

Thực ra, bảo lãnh từng căn hay tất cả dự án có ý nghĩa quan trọng với giới chủ đầu tư, bởi nó liên quan đến tài sản đối ứng và phí bảo lãnh. Nói như phó giám đốc một công ty địa ốc, tinh thần của luật là phải bảo lãnh toàn bộ dự án, nhưng sẽ có bao nhiêu doanh nghiệp có thể thực hiện nghiêm túc. Thực tế cho thấy, nhiều doanh nghiệp tiền sử dụng đất nộp còn chưa xong, nói gì đến tiền hay tài sản đối ứng cho ngân hàng bảo lãnh. Giống như các doanh nghiệp khác, vị này đang thiên về giải pháp bảo lãnh tín chấp. Vấn đề là ngân hàng nào dám bảo lãnh tín chấp?

Cho dù hình thức bảo lãnh là gì đi chăng nữa, phí bảo lãnh rốt cuộc người mua nhà sẽ phải gánh chịu. Một số doanh nghiệp cho rằng, đây là chi phí hợp lý nên chủ đầu tư sẽ phân bổ vào giá bán căn hộ. Ông Ngô Quang Phúc, Phó tổng giám đốc Công ty cổ phần Địa ốc Him Lam, đưa ra giải pháp dung hòa hơn. Theo ông, quy định bảo lãnh dự án có lợi cho cả ba bên: người mua nhà được bảo vệ quyền lợi, chủ đầu tư bán được hàng, còn ngân hàng có được nguồn khách hàng tiềm năng mà không tốn chi phí tiếp thị. Do vậy, phí bảo lãnh này nên được phân chia theo một tỷ lệ hợp lý cho các bên. Tuy nhiên, điều này còn phải đợi thực tế trả lời.

Đã có một số doanh nghiệp tuyên bố tìm được ngân hàng bảo lãnh dự án. Thế nhưng, những người trong ngành nói nhỏ, đó chẳng qua là thỏa thuận hợp tác bảo lãnh, nói nôm na là ký biên bản ghi nhớ với nhau, chứ có mấy dự án ký hợp đồng bảo lãnh đúng nghĩa. Ở một góc độ nào đó, không thể trách các doanh nghiệp, bởi họ phải theo nhịp đập của thị trường, không thể dừng kinh doanh để đợi luật.

Luật pháp lẽ ra phải đi trước để dẫn dắt thị trường, đằng này nó lại đang đủng đỉnh đi sau khiến các doanh nghiệp phải mò mẫm tìm hướng đi.

DiaOcOnline.vn - Theo TBKTSG

CÁC TIN KHÁC

-

» Thi công chung cư F. home làm nứt nhà dân: Chưa thống nhất được phương án bồi thường

(12/02/2015 09:06) -

» Bán đấu giá hơn 1.700 m2 đất tại huyện Đông Anh

(10/02/2015 10:06) -

» Khẩn trương cấp “sổ đỏ” cho nhà ở xã hội

(07/09/2015 08:46) -

» Đại gia địa ốc “so găng” đẳng cấp

(07/09/2015 08:29) -

» Giảm thời gian cấp “sổ đỏ” xuống còn tối đa 15 ngày

(07/09/2015 08:25) -

» Cấp, đổi giấy chứng nhận: Dân phiền, quận, huyện than

(06/09/2015 08:13) -

» Khoét ruột rừng Phú Quốc - Kỳ 1: Rừng trống như sân banh

(06/09/2015 08:05) -

» Thu hồi dự án chậm tiến độ: Không dễ!

(06/09/2015 08:01) -

» Căn hộ cao cấp Hà Nội: Cuối năm sôi động, nguồn cung tăng cùng giá bán

(06/09/2015 07:58) -

» Nghịch lý nhà đất: Thượng đế tiền tỷ nơm nớp lo vận rủi

(06/09/2015 07:52)

VIỆT NAM ĐẸP QUA ẢNH

Xem thêm

Thiếu nữ Huế bên cầu Trường Tiền

-

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà - Có ủy quyền thực hiện tất cả các nghĩa vụ thay chủ nhà trong 30 năm

- Chuyển đổi đất nông nghiệp sang đất thổ cư có phải đăng ký trước

- Đất mua của UBND nay có thông báo thu hồi thì có hợp lý?

- Người nước ngoài muốn bán nhà tại Việt nam thì cần điều kiện và thủ tục gì

- Thủ tục phân chia tài sản

Chuyện thờ cúng ở chung cư

Chuyện thờ cúng ở chung cư

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017

Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN

Hỗ trợ dịch vụ

Liên hệ phòng kinh doanhKẾT NỐI VỚI CHÚNG TÔI TẠI: