Địa Ốc Online

-

THÔNG TIN ĐỊA ỐC

'Choáng' với giá chung cư ở tỉnh lẻ 'nhảy múa' lên đến 80 triệu đồng/m2

03/10/2025 10:33

Có dự án chung cư ở Bắc Ninh được môi giới bất động sản thổi giá cao, tiệm cận 70 – 80 triệu đồng/m2 khiến nhiều người không khỏi ngỡ ngàng.

THÔNG TIN MỚI CẬP NHẬT

- TP.HCM sẽ có thêm 234.000 m² văn phòng ...

- TPHCM đề xuất lập quy hoạch đô thị gần ...

- Giá bán quá cao, lượng giao dịch nhà ở ...

- “Lướt sóng” chung cư Hà Nội không còn dễ

- Trung tâm giao dịch BĐS online thí điểm ...

- Giành giật phiếu đặt cọc căn hộ chung ...

- Savills: Shophouse hết “hot”, nhưng vẫn ...

- Dòng tiền đầu tư đất nền “đuối sức”

- TP.HCM: 17 dự án thương mại kẹt "sổ ...

-

SIÊU THỊ ĐỊA ỐC

CÁC TÀI SẢN MỚI ĐĂNG

- TP.HCM: Chính chủ cho thuê kho 200m2 ...

- TP.HCM: Cho thuê nhà nguyên căn mặt ...

- TP.HCM: Bán 2 căn liền kề MT YẾT KIÊU ...

- TP.HCM: Sang gấp quán Cafe văn phòng ...

- TP.HCM: Bán nhà HXH 336 Nguyễn Văn ...

- Long An: Cho thuê căn hộ Ehome ...

- TP.HCM: Ehome S Mizuki Park Nam SG, ...

- TP.HCM: Bán Ehome S Mizuki Căn Hộ ...

- TP.HCM: Cần bán nhà MT hẻm 8m Bình ...

-

DỰ ÁN

DỰ ÁN MỚI

Sunshine Diamond River

26/10/2019 14:49

Sunshine Diamond River Với 3 mặt giáp sông Sài Gòn được chủ đầu tư Sunshine Group tích hợp Smart Home bên trong căn hộ bàn giao cho khách hàng.

CÁC DỰ ÁN KHÁC

- TP.HCM: Sunshine City Saigon

- Bình Phước: Dự Án Đất Nền Sky Center City 5 – Chơn ...

- TP.HCM: Khu dân cư Senturia Nam Sài Gòn huyện ...

- Bà Rịa - Vũng Tàu: Đất nền Rich Central Bà Rịa – Vũng ...

- Long An: Khu đô thị sinh thái D’Villa Centa Long ...

- Hà Nội: Dự án 6th Element Hà Nội

- TP.HCM: Tòa tháp căn hộ Diamond Brilliant ...

- Quảng Nam: Khu nghỉ dưỡng Malibu MGM Hội An ...

- Bình Dương: Khu đô thị New Times City Bình Dương

- DOANH NGHIỆP

-

KHÁM PHÁ

KHÁM PHÁ NỔI BẬT

Bí kíp chọn căn hộ chung cư giúp gia chủ khỏe mạnh, hanh thông

05/08/2020 09:35

Chọn mua một căn hộ chung cư tốt không phải chuyện dễ dàng đối với người mua nhà lần đầu và cả người từng có kinh nghiệm mua nhà. Bên cạnh giá bán và vị trí, còn nhiều yếu tố quan trọng khác người mua cần lưu ý.

CÁC TIN KHÁC

- Mua nhà chung cư, thích đến mấy cũng ...

- Mẹo trúng mánh khi mua nhà, đất tháng ...

- 4 kiểu giao dịch bất động sản dễ mất ...

- 8 quyền lợi người mua bất động sản hình ...

- Đây là 4 tình huống nhà đầu tư cần hiểu ...

- Làm thế nào để đầu tư vào bất động sản ...

- 10 lời khuyên quý hơn vàng từ ‘sói già’ ...

- Sai lầm ‘chí mạng’ mất đứt trăm triệu ...

- Kinh nghiệm khi mua nhà có nội thất

- NHÀ ĐẸP

TÀI SẢN MỚI NHẤT

-

Bán nhà 1 trệt 1 lửng mặt tiền Quốc Lộ 22 , Phường Trung Mỹ Tây Q12

Bán nhà 1 trệt 1 lửng mặt tiền Quốc Lộ 22 , Phường Trung Mỹ Tây Q12 -

Bán nhà 60m2 mặt tiền Quốc Lộ 22 , Phường Trung Mỹ Tây Q12

Bán nhà 60m2 mặt tiền Quốc Lộ 22 , Phường Trung Mỹ Tây Q12 -

Bán nhà 1 trêt 2 lầu 4PN 2WC hẻm 911/ Quang Trung P14 Gò Vấp

Bán nhà 1 trêt 2 lầu 4PN 2WC hẻm 911/ Quang Trung P14 Gò Vấp -

Chính chủ cho thuê kho 200m2 tại hẻm 340 Lê Văn Quới, Bình Tân

Chính chủ cho thuê kho 200m2 tại hẻm 340 Lê Văn Quới, Bình Tân -

Cho thuê nhà nguyên căn mặt tiền Bà Hạt tiện kinh doanh mọi ngành

Cho thuê nhà nguyên căn mặt tiền Bà Hạt tiện kinh doanh mọi ngành -

Bán 2 căn liền kề MT YẾT KIÊU P9 Q5 giá chỉ 27.5 tỷ VỊ TRÍ SIÊU ĐẸP

Bán 2 căn liền kề MT YẾT KIÊU P9 Q5 giá chỉ 27.5 tỷ VỊ TRÍ SIÊU ĐẸP

5 câu hỏi cho kinh tế Việt Nam 2012

Cập nhật 30/12/2011 08:30TS Trần Đình Thiên nhận định để xoay chuyển tình thế của nền kinh tế Việt Nam hiện nay, cần phải có một cách tiếp cận hành động để vực dậy niềm tin của dân chúng.

|

Các dự báo quốc tế đều thống nhất nhận định về một triển vọng u ám, thậm chí tồi tệ hơn rất nhiều, của kinh tế thế giới năm 2012 so với năm 2011. Hai điểm nhấn quan trọng nhất là: sự sụt giảm tốc độ tăng trưởng của kinh tế toàn cầu, nhất là của các trung tâm tăng trưởng (Mỹ, EU, Nhật Bản, Trung Quốc); bất ổn gia tăng, khả năng bùng nổ cuộc chiến tranh tiền tệ và chiến tranh thương mại (thậm chí nguy cơ suy thoái kép). Nhiều ý kiến thậm chí còn đề cập đến tình huống năm 2012 là "đêm trước của khủng hoảng".

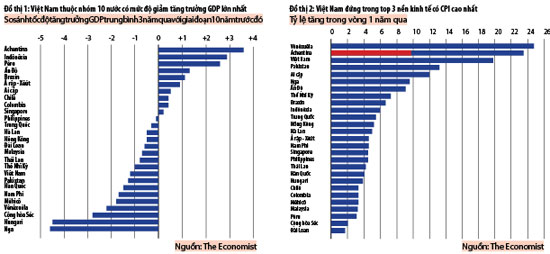

Trong năm 2012, do độ mở cửa cao, nền kinh tế Việt Nam chắc chắn sẽ chịu tác động tiêu cực mạnh từ xu hướng nói trên của kinh tế thế giới. Cần lưu ý là từ các năm trước, trong những hoàn cảnh quốc tế như nhau thì các chỉ số kinh tế cơ bản của Việt Nam như tăng trưởng, lạm phát, giá trị đồng tiền, nợ, v.v… đã kém rõ rệt so với nhiều nền kinh tế khác (đồ thị 1 và 2). Khả năng này chắc cũng sẽ xảy ra cho năm 2012, thậm chí ở cấp độ gay gắt hơn. Lý do là năm 2012 nền kinh tế Việt Nam ở vào một tình thế khó khăn hơn, thực lực bị yếu đi hơn nhiều so với những năm trước.

Tuy có thể có một số tác động "tích cực" nào đó (giá cả hàng hóa, năng lượng, nguyên liệu có thể giảm, giúp giảm CPI, hỗ trợ tăng trưởng), song tình hình kinh tế thế giới năm 2012 nhìn chung sẽ tác động bất lợi nhiều hơn đến tăng trưởng và ổn định của nền kinh tế nước ta.

Thực lực nền kinh tế Việt Nam khi bước vào năm 2012

Tình huống mà nền kinh tế Việt Nam hiện đang lâm vào và đồng thời là di sản mà các năm trước để lại là: xu hướng suy giảm tốc độ tăng trưởng, lạm phát cao, thâm hụt thương mại và thâm hụt ngân sách nặng nề, đồng tiền yếu kém nhất châu Á. Xu hướng này vẫn chưa có dấu hiệu được chặn lại một cách chắc chắn.

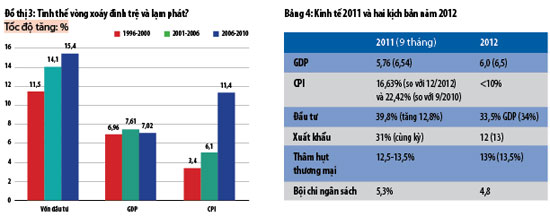

Điểm đáng lưu ý là đây là tình trạng đã kéo dài nhiều năm ["khứ hồi"]. Đã đến lúc phải đề cập đến tình huống vòng xoáy trong phát triển kinh tế: đình trệ đi liền với lạm phát cao (đồ thị 3). Nếu quả thực Việt Nam đã rơi vào vòng xoáy này thì đó là một tình huống thực sự rất nguy hiểm.

Cụ thể là sức khỏe của doanh nghiệp bị hao hụt nặng. Lần đầu tiên Bộ Kế hoạch và Đầu tư công bố thông tin: trong 9 tháng đầu năm 2011 gần 50.000 doanh nghiệp (9% tổng số) đóng cửa. Tuy mức độ chính xác của số liệu còn phải bàn (có một số bằng chứng gián tiếp nhưng đáng tin cậy cho rằng số doanh nghiệp đóng cửa có thể lên tới 30-35%, tức là gấp 3-4 lần con số công bố), song 9% số doanh nghiệp đóng cửa cũng đủ để nói lên tính nghiêm trọng của tình hình.

Một điểm nữa là đời sống của cư dân ngày càng khó khăn, nhất là nhóm người thu nhập thấp (công chức, công nhân và nông dân) do lạm phát cao kéo dài và việc làm bị thu hẹp. Tình hình này gây ra ít nhất hai hệ quả nghiêm trọng là sức mua xã hội giảm và lòng tin bị xói mòn. Lòng tin của thị trường, của nhân dân, trong bối cảnh cách điều hành chính sách nặng về "hành chính", "chữa cháy", lại thiếu nhất quán trong các thông điệp đưa ra, càng dễ bị suy giảm mạnh. Thêm vào đó, dư địa chính sách và năng lực tài chính nhà nước để tăng tốc độ tăng trưởng (tăng đầu tư Chính phủ) và kiềm chế lạm phát bị thu hẹp mạnh mẽ. Các giải pháp để xử lý vấn đề trong ngắn hạn chủ yếu vẫn là các giải pháp hành chính, chẳng hạn như: trần lãi suất, các biện pháp trừng phạt hành chính, cắt giảm đầu tư công. Tình thế phát triển nêu trên cho phép nhận định rằng: cơ sở cho tăng trưởng GDP năm 2012 nhìn chung là yếu hơn so với các năm trước và dư địa chính sách để chống lạm phát và ổn định vĩ mô bị thu hẹp đáng kể.

Lựa chọn mục tiêu ưu tiên hành động

Năm 2012 có nhiệm vụ khôi phục ổn định vĩ mô, kiềm chế lạm phát và phục hồi tăng trưởng. Về nguyên tắc, đó là những nhiệm vụ "thông thường" của một nền kinh tế khi lâm vào tình trạng khó khăn. Nhưng năm 2012 là năm đặc biệt, theo nghĩa đây là năm nền kinh tế lâm vào tình thế khó khăn nghiêm trọng, cũng là năm nền kinh tế phải tạo bước ngoặt để xoay chuyển tình hình, không để lạm phát "khứ hồi", từ đó khôi phục lòng tin, hạ thấp mức lạm phát đến mức giúp các doanh nghiệp không lún sâu hơn vào tình thế bi kịch. Ngoài ra, năm tới còn một điểm nhấn đặc biệt khác: tiến hành tái cấu trúc nền kinh tế với các hành động thực tế mang tính chiến lược để thay đổi mô hình tăng trưởng. Việc thực hiện các nhiệm vụ - mục tiêu đó, trong điều kiện nguồn lực hạn chế và dư địa cho hành động chính sách của Chính phủ bị "thu hẹp", rõ ràng là rất khó khăn. Nghĩa là ngay từ bây giờ, cần quán triệt tư duy "đánh đổi" khi cân nhắc mức độ ưu tiên giữa mục tiêu ổn định - cải cách (tái cấu trúc) và mục tiêu tăng trưởng trên quan điểm lợi ích phát triển dài hạn (lợi ích chiến lược).

Về cấp độ ưu tiên, thực tiễn nhiều năm cho thấy để đưa nền kinh tế thoát ra khỏi tình trạng khó khăn hiện nay (thực tế vẫn đang trong xu hướng khó khăn hơn), không thể không ưu tiên cho nhiệm vụ tái cơ cấu với mục tiêu là làm cho việc thay đổi mô hình tăng trưởng thực sự diễn ra. Nhưng để quá trình tái cơ cấu có thể diễn ra, cần ổn định nền kinh tế để tái lập lòng tin thị trường, lòng tin xã hội. Đây phải là hai mục tiêu - nhiệm vụ ưu tiên cao nhất.

|

Tương ứng, mục tiêu tăng trưởng đương nhiên không phải là mục tiêu ưu tiên - nhưng không phải là "không ưu tiên" ở cấp độ "thông thường" như mấy năm nay mà phải là "không ưu tiên" với lập trường kiên định.

Nhấn mạnh điều này vì thực tế mấy năm gần đây diễn ra một nghịch lý: mục tiêu ưu tiên (kiềm chế lạm phát, ổn định vĩ mô, tái cơ cấu) thì thường khó hay không đạt, còn mục tiêu không ưu tiên là tốc độ tăng trưởng GDP thì đạt được tương đối dễ dàng. Điều này chứng tỏ mục tiêu tăng trưởng được thực hiện theo một cơ chế mang tính tự động, bản năng, bất chấp các nỗ lực chính sách.

Theo lôgic đó, để xoay chuyển thực tiễn thì điều đầu tiên là phải "đổi mới tư duy", phải biết đặt mục tiêu tốc độ tăng trưởng ở mức ít tham vọng nhất, ít cần được quan tâm nhất, tức là với sự tự giác cao nhất. Để làm được điều này, trong năm 2012, cần gạt bỏ triệt để căn bệnh "nghiện" thành tích tốc độ tăng trưởng. Chính phủ và cả hệ thống chính trị cần coi trọng hơn hệ thống đánh giá năng lực và thưởng phạt căn cứ vào thành tích chống lạm phát và khôi phục lòng tin.

Phân tích kịch bản kinh tế năm 2012

Hiện Quốc hội đã phê chuẩn nhiệm vụ và mục tiêu kinh tế năm 2012 theo hai kịch bản tăng trưởng (xem bảng 4, các con số trong ngoặc thuộc kịch bản 2).

Tuy đã "nén" các chỉ số, song các mục tiêu đề xuất trong cả hai kịch bản, kể cả trong kịch bản "ít lạc quan" cũng đều lạc quan hơn so với kết quả thực tế đạt được năm 2011. Đáng lưu ý là sự cải thiện mạnh mẽ một số chỉ tiêu chất lượng - đầu tư ít hơn nhưng tốc độ tăng trưởng cao hơn, bội chi ngân sách ít hơn.

Thứ nhất, cần thừa nhận rằng đây là các kịch bản các con số mục tiêu, không phải là kịch bản hành động. Chưa có kịch bản hành động đi kèm để luận giải, luận chứng cho tính hợp lý của kịch bản mục tiêu.

Thứ hai, đây là kịch bản mục tiêu "phấn đấu thông thường", cơ bản giống như các năm khác. Với kịch bản này, dường như việc nhận diện tình thế và nhiệm vụ phải làm của năm 2012 không có gì khác biệt, chưa nói đặc biệt.

Thử đặt một vài câu hỏi cho kịch bản mục tiêu (so năm 2012 với 2011).

Thứ nhất: Tổng đầu tư xã hội giảm mạnh từ 39,8% GDP xuống 33,5-34% GDP. Nhưng GDP tăng trưởng với tốc độ cao hơn (6-6,5% so với 5,8% hiện nay), như vậy phải trông đợi vào tăng hiệu quả đầu tư. Nhưng phép màu tăng hiệu quả là ở đâu?

Thứ hai: Xuất khẩu tăng trưởng chậm hơn nhiều (12% so 31%), nhưng thâm hụt thương mại lại ngang bằng năm 2011. Điều này có nghĩa nhập khẩu tăng trưởng chậm hơn nhiều, cũng có nghĩa là "đầu vào" nhập khẩu tăng chậm. Điều đó sẽ tác động đến tăng trưởng GDP theo chiều hướng tiêu cực?

Thứ ba: Lạm phát thấp hơn nhưng tăng trưởng GDP cao hơn. Chính sách tiền tệ và chính sách tài khóa tiếp tục được thắt chặt. Vậy giải quyết vấn đề tiếp cận vốn của các doanh nghiệp sẽ như thế nào?

Thứ tư: Mức giảm lạm phát - xuống dưới 10% - đã đủ bảo đảm tái lập ổn định vĩ mô và giúp chặn xu hướng đóng cửa và phá sản của các doanh nghiệp chưa? Cần lưu ý là mức lạm phát mục tiêu này vẫn cao hơn mục tiêu tốc độ tăng trưởng GDP, nghĩa là nhìn tổng thể đời sống đa số người dân vẫn tiếp tục bị giảm sút.

Thứ năm: Mức giảm bội chi ngân sách là thấp (chỉ giảm 0,5% GDP). Giả dụ mức thu ngân sách năm 2012 giữ nguyên mức thu của 5 năm gần đây (28,2% GDP) thì mức chi tiêu ngân sách năm 2012 vẫn đạt 33% GDP. Đó là chưa kể đến khả năng năm 2012 ngân sách được tiêu phần ngân sách vượt thu của năm 2011 (90.000 tỷ đồng). Nên lưu ý là trong giai đoạn 2006-2010, mục tiêu thu ngân sách chỉ là 23% GDP trong khi thu thực tế vượt xa mục tiêu 28,2% GDP, còn chi ngân sách lại vượt hơn nữa (đạt 33-33,5% GDP). Các con số này cho thấy mức chi ngân sách ở Việt Nam là quá lớn trong những năm vừa qua (so với mức thông thường của đa số quốc gia trên thế giới).

Để trả lời các câu hỏi và vấn đề nêu trên, cần nhận thức rõ rằng bối cảnh chung của kinh tế Việt Nam 2012 là khó khăn hơn nhiều so với năm 2011. Với các kịch bản nêu trên, có thể nghi ngờ rằng phải chăng xu hướng suy thoái rõ rệt của kinh tế thế giới không ảnh hưởng gì đến tốc độ tăng trưởng kinh tế của Việt Nam, rằng tình trạng phá sản và đóng cửa của một số lớn doanh nghiệp trong năm 2011 không ảnh hưởng tiêu cực đến tốc độ tăng trưởng GDP?

|

Đề xuất kịch bản và chương trình hành động

Tình huống cấp bách thì phải có liệu pháp đặc biệt, theo nguyên lý "lấy độc trị độc". Cần một kịch bản hành động mạnh, rõ ràng, theo đúng tinh thần tái cơ cấu là nhiệm vụ chính của năm 2012, coi tái cơ cấu cũng là cách tiếp cận chủ đạo của kiềm chế lạm phát, ổn định vĩ mô, phục hồi các cơ sở cho quá trình tăng trưởng mới (hiện đại). Giải pháp tái cơ cấu phải được coi là trục giải pháp chính của ổn định hóa và khôi phục tăng trưởng; các giải pháp chính sách tiền tệ là mang tính hỗ trợ. Tập trung vào các giải pháp chính sách tài khóa và cải cách doanh nghiệp nhà nước.

Cách tiếp cận giải pháp là thực hiện các giải pháp mạnh để xoay chuyển tình hình và chấp nhận trả giá để hạ nhanh lạm phát, tái lập ổn định vĩ mô vững chắc, khôi phục lòng tin và phục hồi các cơ sở tăng trưởng.

Cách tiếp cận mới đến hệ mục tiêu phát triển năm 2012 nên là ổn định kinh tế vĩ mô và khôi phục lòng tin, xác lập mô hình tăng trưởng mới, coi đây là mục tiêu ưu tiên. Các mục tiêu bổ sung là kéo lạm phát xuống 6-7%; không quá chú trọng tốc độ tăng trưởng GDP, có thể chỉ đặt mục tiêu tăng trưởng GDP 3-4%, cùng lắm là 5%; cần kiên quyết giảm thu ngân sách xuống 22-23% GDP, trên cơ sở đó thực sự giảm chi ngân sách, giảm đầu tư công, kéo mức thâm hụt ngân sách xuống 4% GDP.

Việc thực hiện các mục tiêu này vừa cho xã hội thấy quyết tâm và hành động tái cơ cấu kinh tế của Chính phủ, tạo lòng tin cho nhân dân, vừa là cách hỗ trợ thiết thực và tích cực khu vực tư nhân phục hồi hoạt động tăng trưởng. Từ kịch bản hành động nói trên có thể xây dựng một chương trình hành động. Chương trình này trước hết phải bắt tay ngay vào hành động tái cơ cấu thực sự ba lĩnh vực ưu tiên mà Hội nghị Trung ương 3 đã khẳng định, đó là đầu tư công, hệ thống ngân hàng thương mại và khu vực doanh nghiệp nhà nước.

Ngoài ra, cần cải cách hệ thống lương trong khu vực nhà nước, coi đây là phương cách quyết định để nâng cao hiệu lực, hiệu quả hoạt động của bộ máy nhà nước và là cách để khôi phục lòng tin của dân. Cải cách hệ thống ngân sách theo nguyên lý kinh tế thị trường. Đẩy mạnh việc thay đổi Luật Đất đai, không để tình trạng luật này luôn chạy theo thực tế và cản trở quá trình đổi mới theo hướng thị trường. Tập trung ưu tiên dành vốn nhà nước để xây dựng 4 khu kinh tế tự do, với thể chế hiện đại, đột phá, mở đường cho 4 vùng kinh tế trọng điểm (Phú Quốc, Vũng Tàu, Đà Nẵng - Chân Mây, Hải Phòng). Đó là những yếu tố chính của kịch bản hành động nhằm đạt được kịch bản tăng trưởng với những mục tiêu khiêm tốn hơn về tăng trưởng GDP, song khốc liệt hơn gấp bội về chống lạm phát, ổn định vĩ mô và tái cơ cấu.

Nhưng như vậy có nghĩa là muốn đạt được các mục tiêu trên, tạo cơ sở cho sự thay đổi mạnh thì phải dũng cảm sử dụng những biện pháp mạnh (lấy độc trị độc), chấp nhận nền kinh tế chịu trả giá, chịu đau mới xoay chuyển căn bản tình hình, tạo lòng tin. Không thể trông chờ vào các giải pháp mang tính chữa cháy, "dân túy".

Ngày 20/9, Quỹ tiền tệ quốc tế (IMF)

hạ dự báo tăng trưởng kinh tế thế giới xuống còn 4% cho 2 năm 2011 và 2012, thấp hơn 0,3 điểm phần trăm so với dự báo đưa ra vào tháng 6. Đồng thời, IMF cảnh báo nguy cơ suy thoái kinh tế nếu các nhà lãnh đạo phương Tây không thể đưa nền kinh tế của nước mình trở lại đúng quỹ đạo. Bộ phận nghiên cứu và phân tích của Citigroup ngày 29/9 dự báo tăng trưởng GDP thế giới sẽ giảm xuống 3% trong năm nay và 2,9% năm 2012. Đây là lần thứ 2 Citigroup hạ dự báo trong chưa đầy một tháng. Dự báo này được đưa ra 5 ngày sau khi một quan chức của Ngân hàng Trung ương châu Âu chính thức thừa nhận kịch bản Hy Lạp vỡ nợ. Kém lạc quan hơn, Fitch dự báo tăng trưởng kinh tế thế giới năm 2011 nhiều khả năng chỉ ở mức 2,6%, thay vì 3,1% do chính hãng này đưa ra hồi đầu năm. Tuy nhiên, mức giảm mạnh nhất sẽ đến vào năm 2012 khi tốc độ tăng GDP toàn cầu chỉ ở mức 2,7%, giảm 0,7 điểm phần trăm so với dự báo trước đó. Các quốc gia châu Á, đặc biệt là Trung Quốc, sẽ chịu tác động từ việc thu hẹp thị trường xuất khẩu phương Tây, khiến triển vọng kinh tế toàn cầu tiêu cực hơn trong năm 2012.

DiaOcOnline.vn - Theo DĐDN

CÁC TIN KHÁC

-

» Năm 2012: Cơ hội tuyệt vời để kiếm tiền!

(28/12/2011 14:40) -

» Cổ phiếu bất động sản: Có còn là 'điềm báo' cho nhà đất?

(28/12/2011 08:10) -

» Tái cơ cấu: Ngân hàng mới là “kinh khủng”

(27/12/2011 13:30) -

» “Điều lo lắng nhất là hạ mặt bằng lãi suất”

(23/12/2011 13:30) -

» Mở rộng đối tượng được ưu tiên vay tín dụng

(23/12/2011 11:25) -

» SPDR tiếp tục bán ra hơn 13 tấn vàng

(23/12/2011 11:10) -

» NHNN thừa nhận nợ xấu không "đẹp" như công bố

(22/12/2011 13:55) -

» Chứng khoán: Một năm thất bại toàn diện

(20/12/2011 13:10) -

» Giá vàng có thể giảm sâu đầu năm 2012

(20/12/2011 09:35) -

» Giá vàng có thể xuống dưới 1.500 USD/oz trong ngắn hạn

(19/12/2011 09:25)

VIỆT NAM ĐẸP QUA ẢNH

Xem thêm

Thiếu nữ Huế bên cầu Trường Tiền

-

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà - Có ủy quyền thực hiện tất cả các nghĩa vụ thay chủ nhà trong 30 năm

- Chuyển đổi đất nông nghiệp sang đất thổ cư có phải đăng ký trước

- Đất mua của UBND nay có thông báo thu hồi thì có hợp lý?

- Người nước ngoài muốn bán nhà tại Việt nam thì cần điều kiện và thủ tục gì

- Thủ tục phân chia tài sản

Chuyện thờ cúng ở chung cư

Chuyện thờ cúng ở chung cư

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017

Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN

Hỗ trợ dịch vụ

Liên hệ phòng kinh doanhKẾT NỐI VỚI CHÚNG TÔI TẠI: