Thu nhập người Việt 4.000 USD/năm và phép "tính cua trong lỗ"

Cập nhật 18/12/2013 09:16Lấy con số thu nhập bình quân hiện nay là 2.000 USD/năm, Thứ trưởng Bộ Xây dựng Nguyễn Trần Nam cho rằng, sau 4 năm, con số này có thể tăng gấp đôi lên 4.000 USD/năm, là thời điểm thích hợp cho sự ra đời của ngân hàng tiết kiệm nhà ở.

Theo đó, ngân hàng tiết kiệm nhà ở có hình thức là một công ty cổ phần, hoạt động quy định của pháp luật về tổ chức tín dụng để huy động vốn và cho vay phát triển nhà ở. Mục đích là cho các hộ gia đình, cá nhân tham gia đóng góp tiết kiệm vay để mua nhà ở hoặc để cải tạo, sửa chữa nhà ở hiện có.

Nguồn vốn để hình thành ngân hàng tiết kiệm nhà ở sẽ từ vốn tự có của các chủ sở hữu tham gia thành lập ngân hàng tiết kiệm nhà ở; vốn đóng góp tiết kiệm của các hộ gia đình, cá nhân có nhu cầu vay từ ngân hàng tiết kiệm nhà ở; vốn hỗ trợ từ nhà nước…

Thu nhập bình quân đầu người 4.000 USD/năm vào năm 2017, Việt Nam sẽ có Ngân hàng tiết kiệm nhà ở.

|

Dù Bộ Xây dựng khẳng định ngân hàng tiết kiệm nhà ở hướng tới người nghèo, nhiều chuyên gia vẫn e ngại chỉ người thu nhập cao mới đủ tiền tham gia chương trình này.

Phó chủ tịch Tổng hội Xây dựng Phạm Sỹ Liêm nhận định, mô hình tiết kiệm nhà ở của các chuyên gia Đức đưa ra mới chỉ thích hợp cho tầng lớp có thu nhập cao, người thu nhập thấp chưa chạm vào được. Dẫn nghiên cứu của các chuyên gia kinh tế, Phó chủ tịch Phạm Sỹ Liêm cho rằng, đóng vào quỹ tiết kiệm 50% giá trị căn hộ là quá cao so với con số 30% của thế giới.

“Hơn nữa, với điều kiện khác biệt về địa lý, về mức sống, thu nhập và cả điều kiện về nhà ở khác nhau hiện nay, khó để bắt một người dân tận trên Sơn La đóng tiền vào ngân hàng tiết kiệm để cho một người ở Hà Nội mua nhà”, ông Liêm nói.

Những phép "tính cua trong lỗ"

Dựa trên mức thu nhập bình quân đầu người hiện nay là 2.000 USD/năm, Thứ trưởng Bộ Xây dựng đã lạc quan cho rằng, sau 4 năm con số này sẽ nhân lên gấp đôi, và việc này sẽ tạo điều kiện thuận lợi cho sự ra đời của Ngân hàng tiết kiệm nhà ở nhưng liệu thu nhập bình quân sau 4 năm có cán đích con số 4.000 USD/năm?

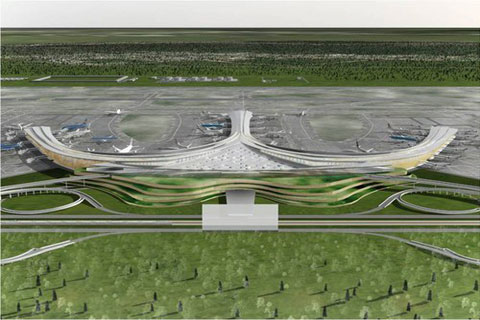

Trước đó, Bộ Giao thông vận tải đã bảo vệ quan điểm của mình về dự án sân bay Long Thành đến năm 2020 sẽ là một trong 10 Cảng hàng không quốc tế (CHKQT) của mạng cảng hàng không – sân bay toàn quốc.

Định hướng đến năm 2030 CHKQT Long Thành được tiếp tục đầu tư mở rộng các giai đoạn tiếp theo để đảm bảo vai trò thay thế CHKQT Tân Sơn Nhất, trở thành CHKQT quan trọng nhất của khu vực phía Nam, là CHKQT lớn nhất toàn quốc và là trung tâm trung chuyển hành khách của khu vực theo tiêu chuẩn quốc tế, với công suất 80-100 triệu khách/năm.

Phối cảnh dự án sân bay Long Thành (Đồng Nai), một dự án được đánh giá là không khả thi về mặt tài chính

|

TS Nguyễn Xuân Thành, Giảng viên chương trình Fullbright lại chỉ ra rằng dự án Sân bay Long Thành không khả thi về mặt tài chính vì hiện, tốc độ tăng trưởng hành khách tại sân bay Tân Sơn Nhất trong những năm qua không phải là mức cao.

Nếu lấy theo xu hướng của năm 2001-2010, dự báo đến năm 2015 lượng khách tăng được khoảng 16 triệu. Đến năm 2020 lượng khách sẽ là 24 triệu khách. Và đến khi đó Tân Sơn Nhất mới quá tải.

Hay như mục đích xây dựng tuyến đường "tâm linh” Hà Nội - Bái Đính với tổng đầu tư lên tới 4.300 tỷ đồng, Tổng cục Đường bộ Việt Nam lý giải để đáp ứng nhu cầu du lịch, tâm linh của 6,5 triệu dân Hà Nội.

Bình luận về kế hoạch xây dựng đường du lịch tâm linh Mỹ Đình (Hà Nội) - Bái Đính (Ninh Bình), độc giả Nguyễn Thành Lập cho rằng 6,5 triệu dân Hà Nội không cần tuyến đường này vì đa số người Hà Nội không có nhiều thời gian đi liền mạch Chùa Hương với Chùa Bái Đính. Hơn nữa, lễ hội Chùa Hương chỉ diễn ra vào mùa xuân, nên rất ít người đi Chùa Hương vào 3 mùa hè, thu, đông.

Bên cạnh đó, đi Chùa Hương thì cần thời gian tối thiểu từ 1-2 ngày, do đó rất ít người từ Chùa Hương (Hà Nội) lại tiếp tục đi luôn Chùa Bái Đính (Ninh Bình). Hay nói cách khác: Lộ trình đi chùa Hương riêng, lộ trình đi chùa Bái Đính riêng, khó có thể áp đặt, gán ghép, sáp nhập 2 lộ trình này".