Mối liên thông giữa thị trường bất động sản, vốn và tiền tệ (phần 2)

Cập nhật 29/03/2008 14:00 Liên thông giữa thị trường bất động sản và thị trường tài chính còn có thể quan sát qua quá trình tái tạo bất động sản. Hai ví dụ dưới đây minh họa cho các tình huống dễ bắt gặp trong thực tế.

Quá trình tái tạo bất động sản

Thứ nhất, bất động sản sinh ra bất động sản. Giả sử, ta có bất động sản A, với giá trị 10 tỷ đồng, được cho thuê với giá 100 triệu đồng/tháng, hợp đồng thuê cho phép lấy trước tiền của 3 năm, ấn định giá tới 5 năm. Nguồn thu ngay lập tức là: 36 x 100 và một khoản chiết khấu a% của 24 x 100. Phần hoa lợi gia tăng này có thể được sử dụng để tái đầu tư bất động sản mới. Và quá trình này tiếp diễn…

Thứ hai, các công ty kinh doanh có bất động sản kinh doanh, tạo ra lãi. Việc niêm yết cổ phiếu trên TTCK giúp giá có thể tăng so với mệnh giá 500% (P/B=5). Bất động sản được đánh giá cao lên 5 lần. Năng lực vay vốn của doanh nghiệp tăng lên với ngân hàng, giúp họ vay một mức X. Mức này có thể giúp họ tiếp tục tái tạo bất động sản.

Nếu họ sử dụng vốn vay này để tạo dựng một công ty kinh doanh bất động sản mới, với suất vay nào đó, thì một chu trình mới tạo ra 5 lần giá trị lại được bắt đầu. Quá trình tạo ra tiền vô tận này sẽ không dừng lại về mặt lý thuyết, và trong thực tế cũng đã có giai đoạn xảy ra gần như vậy. Nó chỉ dừng lại khi bị giới hạn tín dụng, giới hạn nguồn đầu tư bổ sung.

Những vấn đề trọng yếu và gợi mở hướng nghiên cứu chính sách

Thứ nhất, chứng khoán hóa có giúp giải quyết rủi ro vay nợ bất động sản?

Các chính phủ trên thế giới thường áp dụng ba giải pháp cơ bản để xử lý xung đột trong hoạt động cho vay của ngân hàng là: ban hành các quy định về nghiệp vụ, đại chúng sở hữu ngân hàng và chứng khoán hóa tài sản cầm cố. Một giải pháp thứ tư, theo cách tiếp cận không có sự can thiệp của chính phủ, trong định giá nợ và chuyển giao rủi ro là bán bảo hiểm với tình huống vỡ nợ tín dụng.

Thị trường bảo hiểm vỡ nợ tín dụng đã được hình thành tại Hoa Kỳ. Cuối năm 2006, thị trường này tăng trưởng đến mức kinh ngạc với giá trị đạt 20.000 tỷ USD. Hoàn toàn tương phản, giá trị của thị trường các nghĩa vụ nợ có đảm bảo (CDO), cùng thời điểm đó, ước tính vào khoảng 2.000 tỷ USD. Khoảng cách là rất lớn và sản phẩm hoán đổi thống lĩnh thị trường. Bởi vậy, có thể nhận định rằng, các sản phẩm phái sinh rất hữu ích trong việc cung cấp thông tin hỗ trợ giải quyết vấn đề định giá rủi ro.

Thứ hai, vấn đề đặt cọc

Việc bất động sản được xem như tài sản lớn khiến người ta có quy chế đặt cọc trong quá trình giao dịch. Khảo sát tiền cọc là bài toán có ý nghĩa lớn, vì nó chiếm dụng vốn của nhau.

Để tạo sự công bằng giao dịch, mức đặt cọc này rất có ý nghĩa. Nếu được định giá đúng, nó là một dạng "quyền chọn thực" - một công cụ tài chính rất đắc lực ra đời khoảng những năm 80 của thế kỷ trước. Quyền chọn thực được thiết kế như một hợp đồng bảo hiểm cho người nắm "quyền được mua" về sau này, trong một thời hạn nhất định. Với nghĩa này, người nhận tiền cọc có nghĩa vụ phải thực hiện việc bán với mức giá xác định và tại khoảng thời gian xác định (giao nhà).

Do chưa trở thành kỹ thuật có tính ứng dụng rộng rãi nên không ai đánh giá giá trị này. Mặt khác, do hệ thống thống kê và công cụ tài chính thực hành không tốt, việc tiến hành các tham số cho đánh giá này cũng không được thực hiện. Do vậy, có thể ngờ rằng, người ta có xu hướng ra giá cọc cao hơn, hay nói cách khác, quyền chọn có giá cao và có lợi cho người bán. Trong một chu trình đầu cơ, giá cọc còn có thể tiếp tục bị đẩy cao hơn nữa. Khả năng chiếm dụng không có căn cứ giao dịch công bằng vì thế mà tăng lên đáng kể.

Một cách thức khác, khi người bán ẩn giá trị cọc vào trong các khoản thanh toán của bất động sản bán trên giấy phép, ngay cả với trường hợp đã thực hiện đúng yêu cầu chính sách. Giá trị quyền chọn thực này được tính như một phần của thanh toán hợp đồng. Chỉ có điều, khi tranh chấp, người ta có thể lấy lại.

Trường hợp khách hàng của The Manor (TP. HCM) đòi bồi thường do nhận nhà chậm là một điển hình. Lúc này, chúng ta tính hai chi phí: một là, chi phí cơ hội để mua một bất động sản khác tương đương đã tăng giá; hai là, chi phí vốn bỏ ra, thấp nhất là bằng lãi suất ngân hàng cùng thời gian đáo hạn hoặc cơ hội kinh doanh thuận tiện nhất của người đi mua bất động sản.

Thứ ba, yêu cầu quản lý thị trường bất động sản và các phương pháp tham khảo

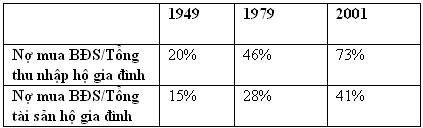

Tiền vay khế ước bất động sản ngày càng quan trọng đối với phần đông gia đình ở một quốc gia công nghiệp phát triển như Hoa Kỳ. Bảng 2 minh họa mức quan trọng tăng lên nhanh chóng này khoảng nửa thế kỷ qua.

Bảng 2: Động thái về tiền vay khế ước bất động sản Hoa Kỳ

Nguồn: Green & Watcher (2005).

Bản chất các công cụ tài chính nhằm hỗ trợ thanh toán bất động sản cũng thay đổi theo chiều hướng đa dạng và phức tạp hơn rất nhiều. Đó không phải vì người ta muốn tạo ra sự phức tạp (trên thực tế, cả thực hành lẫn quản lý đều muốn các mô hình đơn giản nhất), mà là do các tính chất phát sinh.

Trước năm 1930, tín dụng bất động sản Hoa Kỳ có các tính chất như: lãi suất linh hoạt, tỷ lệ thanh toán lần đầu cao, khoản tín dụng có thời hạn ngắn. Điều này khá tương tự tình trạng Việt Nam hiện nay, với công cụ vay mua bất động sản của Techcombank, Sacombank…

Thời kỳ dài phát triển các thị trường tài chính, vượt qua các khủng hoảng, đã khiến các dòng sản phẩm tài chính cho bất động sản cũng linh hoạt, đa dạng hơn, cung cấp thêm lựa chọn tín dụng (theo các chi tiết kỹ thuật khác nhau) cho người vay như: lãi suất cố định hay linh hoạt; lựa chọn các kỳ hạn đáo hạn của khoản tài chính; phần trả ban đầu nhỏ không gây ra gánh nặng tài chính trước mắt.

Sự can thiệp của các cơ quan lập pháp và Chính phủ Hoa Kỳ đã có tác dụng đáng kể làm phát triển thị trường bất động sản và có sự liên thông mạnh mẽ giữa các thị trường bất động sản - vốn - tiền tệ ở Hoa Kỳ kể từ nửa cuối thế kỷ XX.

Cuộc khủng hoảng 1929 - 1933 dẫn tới giai đoạn giá trị bất động sản giảm mạnh, chỉ còn khoảng 50% của thời kỳ đỉnh cao trước khủng hoảng. Người mua nhà thấy tình trạng bất trắc đã chấp nhận tuyên bố mất khả năng thanh toán với các ngân hàng, chấm dứt nghĩa vụ tài chính cá nhân.

Làn sóng phát mại tài sản điển hình lên tới 250.000 vụ mỗi năm trong giai đoạn 1931 - 1935. Vào lúc xấu nhất, 10% số bất động sản bị siết nợ. Các tổ chức tín dụng phải bán tống các tài sản này để thu tiền về, gây ra áp lực sụt giá lớn trên thị trường nhà ở. Các tổ chức đặc biệt quan trọng đã được thành lập, gồm:

- HOLC: Huy động vốn từ trái phiếu được Chính phủ bảo lãnh. Dùng vốn mua các bất động sản vỡ nợ. Phục hồi trạng thái. Đổi kỳ hạn khoản nợ. Đổi từ lãi suất biến động, ngắn hạn và không khấu trừ dần sang loại tài chính lãi suất cố định, dài hạn (20 năm trở lên) và khấu trừ dần tới khi hoàn thành nghĩa vụ tài chính. HOLC trong vụ này đã mua lại và xử lý khoảng 1 triệu hợp đồng vay.

- FHA: Được thành lập để bảo hiểm cho các hợp đồng vay tài trợ bất động sản. Các hợp đồng bảo hiểm để đảm bảo cho những khế ước của HOLC có thể được giao dịch. HOLC không phải cơ quan kinh doanh bất động sản nên cần tính thanh khoản để thu hồi tài chính. HOLC và FHA hợp sức thành một cơ cấu kỹ thuật tài chính cho phép các tổ chức tài chính không còn thanh khoản trở nên thanh khoản, giúp phục hồi thị trường tài chính. Tới năm 1936, HOLC hoàn thành sứ mệnh và dừng hoạt động.

- FNMA: Ra đời 1938. Nó hà hơi tiếp sức cho FHA qua thị trường thứ cấp giao dịch các khế ước FHA. FNMA phát hành trái phiếu mua các hợp đồng tín dụng ở mệnh giá. Những thay đổi này dẫn tới năm 1948, kỳ hạn vay dài nhất tăng lên 30 năm (so với 20 năm trước đó). Năm 1956, FHA tăng tỷ lệ vay trên giá trị bất động sản lên tối đa 95% (so với 80% trước đó) với xây dựng mới và 90% với nhà đang có.

Từ giai đoạn đó, Hoa Kỳ được ví là chuyển từ "quốc gia của những người thuê nhà trong phố sang những người sở hữu nhà ở các vùng ven, lân cận". Như vậy, bài học của Hoa Kỳ là việc triệt để thiết kế các công cụ và định chế quản lý sử dụng các phương tiện thị trường để điều tiết.

Một chuỗi các thay đổi làm cho thị trường hoạt động tốt hơn, việc quản lý hiệu quả hơn. Bản chất của quản lý tốt hơn cho vận hành thị trường là tổng hợp của 3 tính chất: đa dạng lựa chọn tài chính cho người sử dụng, quản trị rủi ro tốt hơn và tính thanh khoản cao.

Tới năm 1980 thì chứng khoán hóa đã trở thành nguồn tài chính chủ yếu tài trợ cho hoạt động vay bất động sản nhà ở. Sự liên thông này khá toàn diện. Nó giúp đẩy toàn bộ thị trường bất động sản Hoa Kỳ lên mức giá trị 8.370 tỷ USD năm 2003.

Hiện ở Việt Nam cũng xuất hiện sự liên thông, nhưng mới ở trạng thái một chiều, tức là tạo nguồn cho việc hình thành bất động sản. Nói cách khác, quá trình chứng khoán hóa để tái tạo lại tính thanh khoản cho hệ thống tài chính chưa có.

Quá trình phân bổ rủi ro rất hẹp, trong phạm vi giữa số ít đối tượng tham gia giao dịch. Vì thế, thanh khoản ở Việt Nam chỉ bảo đảm được khi giá bất động sản tăng. Ngược lại, khi giảm thì hoàn toàn không có tính thanh khoản cao, do đó cũng không có mức cân bằng giá mới. Cho nên, hiện tượng dễ thấy là giá thì vẫn đứng ở mức cao nhưng không có giao dịch. Sau các chu kỳ trầm lắng, mức cao "kẹt giao dịch" đó tiếp tục là mặt bằng để đẩy tiếp giá thị trường sang điểm mất cân bằng trong một cơn sốt mới. Đó là lý do mà giá bất động sản Việt Nam có khi còn cao hơn những đô thị rất đắt đỏ của thế giới. Đây là "bong bóng" tự tồn tại do không "xì" được.

Hệ thống chính sách và định chế tốt cần xử lý hai việc kỹ thuật quan trọng: một là, cung cấp công cụ tài chính có lãi suất cố định cho người sử dụng mua bất động sản để phòng rủi ro lãi suất tăng; hai là, cung cấp cơ hội/khả năng cho người vay tái cấp tài chính để mua tài sản khi lãi suất giảm.

Thứ tư, định hướng nghiên cứu chính sách

Một số định hướng nghiên cứu có xem xét tới tính hữu dụng và tính khả thi được đề xuất là:

- Thiết kế và phát triển cơ sở dữ liệu thống kê cho thị trường bất động sản phục vụ nhu cầu của công tác quản lý, điều tiết thị trường và nghiên cứu, đánh giá, dự báo tác động chính sách liên quan tới bất động sản.

- Bất động sản cần đi kèm hệ thống sản phẩm và định chế quản lý tín dụng liên quan bất động sản.

- Hệ thống ngân hàng cần cải thiện việc tính điểm tín dụng, làm cơ sở để xây dựng và giới thiệu với công chúng tiêu dùng nhiều loại sản phẩm tài chính linh hoạt và đa dạng.

Chứng khoán hóa các tài sản có nguồn gốc bất động sản là một xu hướng và sử dụng nó là không thể tránh khỏi bởi nó tạo ra thanh khoản. Tính chất liên thông giữa các thị trường bất động sản - vốn - tiền tệ có thể hình thành một cơ chế lây lan và khuếch tán nhanh chóng các hiệu ứng biến động. Do vậy, cần sớm nghiên cứu các kỹ thuật xử lý rủi ro và tìm hiểu các công cụ tài chính phù hợp với điều kiện và mức độ phát triển của Việt Nam.

>Mối liên thông giữa thị trường bất động sản, vốn và tiền tệ (phần 1).