Mô hình vốn đầu tư BĐS hiện nay tiềm ẩn nguy cơ đổ vỡ thị trường

Cập nhật 21/12/2011 08:20 |

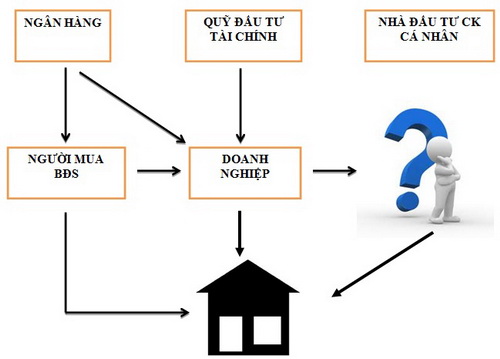

Đó là quan điểm của Ông Trần Minh Hoàng –Chủ tịch Công ty Vinaland tại Hội nghị doanh nghiệp ngành xây dựng Việt nam năm 2011, tổ chức ngày 17/12/2011. Ông Hoàng đưa ra mô hình cấu trúc tài chính đầu tư vào bất động sản hiện nay, thì dòng vốn chủ yếu thông qua công ty đầu tư BĐS, và người mua BĐS, mà nguồn vốn này lại bắt nguồn chủ yếu từ ngân hàng thương mại.

Cấu trúc nguồn vốn BĐS hiện nay không còn phù hợp

|

Qua mô hình này dễ nhận thấy, dòng vốn chảy vào thị trường BĐS chủ yếu thông qua doanh nghiệp BĐS, nhà đầu tư cá nhân mà nguồn vốn này phần lớn là sự tài trợ, cho vay từ hệ thống NHTM. Một số rất ít là nguồn vốn của các quỹ đầu tư tài chính hoặc nhà đầu tư chứng khoán cá nhân, những nhà đầu tư này cung cấp vốn cho doanh nghiệp thông qua việc mua cổ phiếu hoặc trái phiếu do doanh nghiệp phát hành.

Với cấu trúc này, áp lực tài chính lên hệ thống ngân hàng là rất lớn. Vốn của ngân hàng thường là vốn huy động ngắn hạn từ dân, trong khi đó nhu cầu vốn thị trường BĐS là dài hạn. Vì vậy, thị trường luôn phải chịu áp lực thanh khoản, xoay vòng vốn đáo hạn ngân hàng.

Điều này tạo rủi ro rất lớn cho cả doanh nghiệp, người mua nhà và hệ thống ngân hàng thương mại, đặc biệt là khi thị trường bất động sản đóng băng, khó tiêu thụ như đã từng xảy ra năm 2008 tại thành phố Hồ Chí Minh và trên phạm vi cả nước như trong thời điểm hiện nay.

Do đó, hiện nay các ngân hàng thương mại đang phải chịu gánh nặng lớn, cáng đáng phần lớn nguồn vốn đầu tư vào thị trường BĐS. Nguồn vốn cũng thiếu tính ổn định.

Ông Hoàng cho biết, mô hình này không còn phù hợp với quy mô ngày một lớn của thị trường bất động sản Việt Nam và tiềm ẩn những nguy cơ đổ vỡ cho thị trường bất động sản và hệ thống ngân hàng thương mại cho dù nhu cầu về nhà ở, nhu cầu đầu tư phát triển bất động sản, phát triển kinh tế vẫn còn rất lớn.

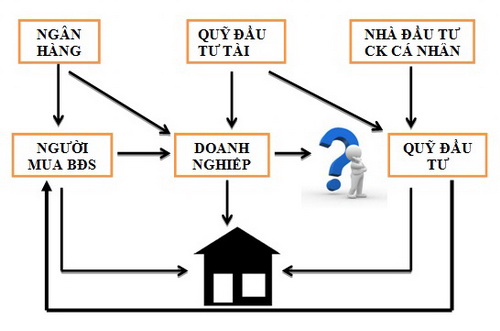

Đến lúc cần có Quỹ đầu tư BĐS

|

Sơ đồ trên cho ta thấy với sự tham gia của các quỹ đầu tư bất động sản, trên thị trường đầu tư trực tiếp vào bất động sản. Trong mô hình này ngoài doanh nghiệp và người mua nhà đã có thêm nguồn vốn mới rất quan trọng từ các quỹ đầu tư bất động sản.

Mô hình quỹ đầu tư có một số đặc điểm sau:

-Việc huy động vốn, hoạt động và phân chia lợi nhuận của các quỹ được pháp luật quy định hết sức chặt chẽ nên tạo được lòng tin của các định chế tài chính và nhà đầu tư cá nhân nhờ đó các quỹ có khả năng thu hút mạnh nguồn vốn trên thị trường tài chính.

-Việc thu hút vốn cho quỹ đầu tư bất động sản thông qua phát hành các chứng chỉ quỹ có mệnh giá nhỏ tạo điều kiện xã hội hóa đầu tư bất động sản, thu hút, tập hợp được nhiều các nhà đầu tư nhỏ lẻ. Đồng thời việc mua bán các chứng chỉ quỹ trên thị trường chứng khoán thứ cấp tạo thanh khoản, giảm thiểu rủi ro cho nguồn vốn đầu tư vào thị trường bất động sản.

-Nguồn vốn của các quỹ đầu tư bất động sản là vốn tiết kiệm, vốn nhàn rỗi của các nhà đầu tư tổ chức và cá nhân có đặc tính khác với vốn đi vay, có tính chất dài hạn và kỳ vọng lại suất ở mức vừa phải nên rất ổn định và dài hạn, phù hợp với tính chất đầu tư dài hạn cho thị trường bất động sản.

-Việc chuyên nghiệp hóa hoạt động quản lý, khai thác các giá trị mang lại của bất động sản, gắn liền giá bất động sản với khả năng khai thác, sinh lời sẽ hạn chế việc đầu cơ, thổi giá không có cơ sở trên thị trường, giúp chuyên nghiệp hóa hoạt động thẩm định giá và ổn định thị trường bất động sản.

Có thể thấy cấu trúc tài chính đầu tư vào thị trường bất động sản có sự tham gia của các quỹ là mô hình tiên tiến và ưu việt, có khả năng khắc phục phần lớn các khuyết tật hiện nay của thị trường bất động sản Việt Nam.

Ông Lưu Tường Bách –Phó Chủ tịch Công ty Quản lý quỹ VIPC trong một bài phát biểu tại Hội nghị “nguồn vốn nào cho kinh doanh trong thời kỳ kinh tế khủng hoảng” diễn ra ngày 16/12 cũng cho rằng, hiện cần cấp bách triển khai một khung pháp lý đầy đủ cho REITs, đây là một loại quỹ được triển khai thành công ở nhiều nước tiên tiến trên thế giới, và cũng là kênh huy động vốn hiệu quả cho thị trường bất động sản. Chính phủ cần đưa ra các ưu đãi và khuyến khích cụ thể cho các nhà sáng lập Quỹ đầu tư BĐS để có thể nhanh chóng đưa quỹ vào hoạt động.

Từ khi được khởi sướng từ Mỹ năm 1960, đến nay Quỹ tín thác BĐS (REITs) được sử dụng phổ biến trên 50 quốc gia phát triển với tổng giá trị lên đến hơn 600 tỷ USD (Mỹ chiếm 60%, Châu Âu 19%). Ở Châu Á đã áp dụng được hơn 10 năm chiếm 21% thị trường REIT toàn cầu với giá trị tài sản lên đến 100 tỷ USD trong năm 2010 vừa qua.

Việc tái cấu trúc thị trường tài chính và thị trường bất động sản theo xu hướng này gần như là lối thoát duy nhất cho thị trường bất động sản có quy mô ngày một lớn của Việt Nam.

DiaOcOnline.vn - Theo TTVN/ CafeF