“Dò” kênh đầu tư 2012

Cập nhật 13/02/2012 13:10 |

Còn nếu so với chứng khoán hay bất động sản, thì bất động sản lẫn chứng khoán mới chính là những tài sản đáng được mua vào và cho tỉ suất sinh lợi lớn, ở những thời điểm hợp lý trong năm 2012.

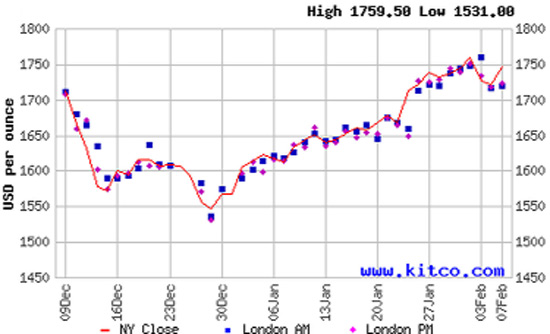

Ông Hiển phân tích, nếu nói về vàng, phải nhìn lại một giai đoạn dài tồn tại và tích tụ những yếu tố “đưa đẩy” giá vàng tương lai. Đầu năm 2011, giá vàng đã phần nào có xu hướng đi xuống. Đó là hệ quả của niềm tin vào xu thế phục hồi của kinh tế thế giới cuối năm 2010. Cũng cần phải nói thêm về mặt lý thuyết lẫn thực tiễn, không thể có tài sản hay hàng hóa gì có thể cho tỉ suất sinh lợi cao hơn những tài sản đòi hỏi năng lực đầu tư trí tuệ. Theo nghĩa đó, vàng luôn là tài sản trú ẩn hơn là tài sản đầu tư và điều đó đã thể hiện rõ trong “trật tự” của thị trường tài chính Mỹ, ở những thời điểm nền kinh tế hưng thịnh. Theo đó, chứng khoán dẫn dầu về tỉ suất sinh lợi, đến bất động sản, cuối cùng là vàng và trái phiếu Chính phủ Mỹ. Vài năm gần đây, vàng phá vỡ “trật tự” đó, trở thành kênh đầu tư cho mức lợi nhuận vượt bậc hơn bất kỳ kênh nào khác. Đó là do nền kinh tế thế giới đang rơi vào chu kỳ suy thoái và phải nhiều năm mới lặp lại chu kỳ này. Vì thế, khi nhiều chuyên gia dự báo chu kỳ suy thoái đã vào hồi kết, vàng trở về với vai trò của một tài sản. Nhưng khi khối Eurozone đối đầu với nợ công và vận mệnh đồng EUR được đặt lên bàn tính toán, cơ hội tăng giá điên loạn của vàng lại bắt đầu.

Năm 2012, niềm tin vàng chỉ có tăng chứ không giảm sẽ khó đứng vững. Theo phân tích, vàng sẽ có khả năng tăng hoặc giảm trong biên độ +20%, tức là xuống sát 1.500 USD/ounce hoặc tăng tới 1.900 USD/oz. Và điều đó phụ thuộc lớn vào tốc độ thoát ra khỏi suy thoái của các nền kinh tế lớn.

* Một điều không thể phủ nhận là trong khi Mỹ và Châu Âu đều đang gặp các vấn đề khó khăn với nợ công và vẫn vật lộn với chu kỳ suy thoái, thì đã có một số nền kinh tế mới nổi ngày càng tăng cường thêm sức mạnh của mình, thậm chí đã chi phối mạnh mẽ tới xu hướng của giá vàng thế giới. Trung Quốc, Ấn Độ - những quốc gia Châu Á có niềm tin mạnh mẽ vào giá trị của vàng, cũng như có một khối lượng tiêu thụ lẫn dự trữ vàng trong Quỹ dự trữ ngoại hối quốc gia khá lớn, liệu tiếp tục khẳng định vai trò chi phối giá vàng quốc tế trong năm nay ?

Tôi có quan điểm khác. Nhiều người cho rằng nền kinh tế Mỹ và Châu Âu đang rơi vào khủng hoảng và sẽ phải nhường chỗ cho những nền kinh tế mới nổi, thế giới sẽ cân bằng hoặc lập lại trật tự, vị thế mới, nhưng tôi vẫn nhìn nhận lạc quan hơn về những nền kinh tế lớn này. Theo tôi, tuy có khủng hoảng thì Mỹ và Châu Âu vẫn là những nền kinh tế mạnh và dẫn dắt phần còn lại của thế giới. Nói một cách cụ thể Trung Quốc tuy đang nổi lên như một đế chế kinh tế lẫn quân sự hùng mạnh, thì vẫn chưa thoát được khỏi vai trò “công xưởng thế giới” và chưa đủ để đưa quốc gia này tới vị thế áp đặt hay dẫn dắt đường đi của kinh tế toàn cầu. Với những diễn biến vừa xảy ra đầu năm 2012, khi khối Châu Âu đã bắt đầu có những thỏa hiệp cụ thể, và nước Mỹ đã tuyên bố giữ nguyên lãi suất cơ bản ở mức thấp 0% cho tới năm 2014, theo tôi, kinh tế Mỹ và Châu Âu đang bắt đầu có những ánh sáng lạc quan. Như vậy cho dù vào đầu năm 2012 giá vàng có tăng, đà tăng cũng không thể kéo dài bền vững.

* Năm 2011, giá bất động sản VN đã được điều chỉnh giảm khá mạnh. Nhiều người còn cho rằng giá bất động sản đã giảm xuống dưới mức đáy, khiến DN lỗ nặng. Sự thực thì đâu là đáy và nếu đã ở đáy, bất động sản liệu có bật lên ?

|

Một dự đoán khá chắc chắn của tôi là trong năm 2012, bất động sản vẫn chưa thể lấy lại sức hấp dẫn về khả năng sinh lợi ngay. Năm 2012 sẽ tiếp tục là giai đoạn bất động sản giảm giá và những thành lũy cuối cùng bị phá vỡ, khiến cho đà giảm giá từ giữa năm 2011 sẽ còn nối tiếp và giá cũng xuống sâu nhanh hơn. Thậm chí đà giảm này sẽ còn kéo dài tới quý III/2012, sau đó mới chững lại và đi ngang. Xét ở góc độ nào đó, cuối năm 2012, bắt đầu quý III trở đi, đây mới là giai đoạn nên mua vào bất động sản. Dĩ nhiên đây không còn là thời mua cao bán cao như năm 2007, nhà đầu tư sẽ tính toán và chấp nhận mua thấp, bán ở mức giá cao hơn chút đỉnh để sinh lợi. Do đó tôi vẫn cho rằng đầu tư bất động sản sẽ được quan tâm hơn, và rủi ro cũng thấp hơn so với đầu tư vàng trong năm nay.

* Trong số báo Xuân Dương Lịch 2012 của Diễn đàn Doanh nghiệp, ông đã có bài phân tích “Vũ điệu chứng khoán”. Xin được hỏi một câu ngắn gọn là sau Tết Nhâm Thìn, chứng khoán đã xanh sàn trở lại và tâm lý nhà đầu tư đang hứng khởi hơn với những thông điệp tái cấu trúc thị trường, với sự ra mắt của chỉ số VN30... Thời u ám của chứng khoán dường như đã qua ?

Quan điểm của tôi là đáy của chứng khoán sẽ rơi vào quý I/2012. Bởi cuối năm 2011, chứng khoán đã xuống rất mạnh. Sau khi dò đáy, chứng khoán sẽ có dấu hiệu đi lên hoặc đi ngang, nhích từng tý một. Cơ hội đầu tư thực sự của chứng khoán sẽ xuất hiện vào đầu quý II/2012. Theo đó, sức hấp dẫn của chứng khoán cũng lớn hơn vàng.

* Đâu là yếu tố vĩ mô cơ bản nhất mà nhà đầu tư cần quan tâm khi chọn thời điểm “vào” từng kênh đầu tư ?

Từ quý II/2012 trở đi, nếu Chính phủ vẫn giữ vững thông điệp kiềm chế lạm phát và hạ lãi suất, kênh tiết kiệm bớt hấp dẫn thì sẽ có một dòng tiền rút ra khỏi hệ thống ngân hàng và tìm kiếm các kênh đầu tư. Đó cũng là yếu tố cần quan tâm nhất để xác định khả năng và thời điểm tăng ổn định trở lại của hai kênh bất động sản và chứng khoán.

Xin cảm ơn ông !

DiaOcOnline.vn - Theo DĐDN