Đánh thuế nhà trên 700 triệu đồng: Nhà bạn đang ở phải đóng bao tiền thuế/năm?

Cập nhật 16/04/2018 14:44Như VnEconomy đã đưa tin, Bộ Tài chính đã chính thức công bố Dự thảo Dự án Luật thuế tài sản. Theo đó, Bộ Tài chính đề xuất đánh thuế loạt các tài sản như đất ở, đất sản xuất, đất kinh doanh phi nông nghiệp; nhà ở và công trình thương mại dịch vụ; tàu bay, du thuyền, ôtô.

Với đề xuất đánh thuế ngay từ ngôi nhà thứ nhất của Bộ Tài chính, ước mơ có nhà của người dân ngày càng khó nhọc hơn. |

Bộ Tài chính đề nghị lấy ngưỡng nhà ở không chịu thuế là 700 triệu đồng, phương án thuế suất là 0,4%. Với phương án áp dụng 0,4% trên, số thu thuế tài sản được Bộ Tài chính tạm tính mỗi năm lên tới 31.000 tỷ đồng.

Hiện Bộ Tài chính đang lấy ý kiến về Dự thảo Luật thuế tài sản này và kiến nghị với Chính phủ trình Ủy ban thường vụ Quốc hội, Quốc hội đưa dự án Luật thuế tài sản vào Chương trình xây dựng luật, pháp lệnh nhiệm kỳ Quốc hội khóa XIV.

Nặng gánh với thuế đất

Giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá 1m2 đất tính thuế. Hiện có hai phương án, một là giá 1m2 đất tính thuế là giá 1m2 đất tại Bảng giá đất do UBND cấp tỉnh công bố tại thời điểm tính thuế, hai là theo giá thị trường. Sau khi phân tích ưu nhược điểm của hai phương án, Bộ Tài chính quyết định chọn phương án thứ 1.

Mức thuế tài sản đối với đất được Bộ Tài chính đề xuất là 0,3%/năm.

Như vậy, tính thuế đất với đất ở sẽ theo công thức sau: Diện tích nhà x hệ số sử dụng đất x mức thuế suất.

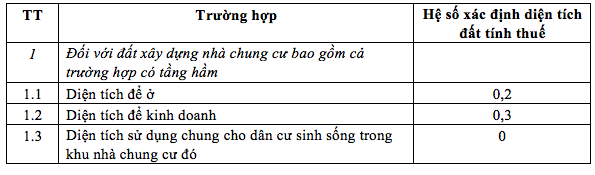

Theo Bộ Tài chính, hiện luật thuế hiện hành đang áp dụng tổng hệ số xác định diện tích đất tính thuế đối với nhà chung cư bằng 1, nhưng hệ số này sẽ không công bằng đối với các chung cư cũ thấp tầng, nhà xã hội trong khi chung cư cao cấp cao tầng, shophouse được bán giá cao lại hưởng lợi hơn nhiều.

Do đó, Bộ này cho rằng Chính phủ sẽ quy định hệ số xác định diện tích đất tính thuế đối với đất xây dựng nhà chung cư có sự phân biệt giữa diện tích để ở và diện tích để kinh doanh (việc xác định diện tích để ở, diện tích để kinh doanh được được căn cứ vào thiết kế của chủ đầu tư đã được cơ quan xây dựng thẩm định).

Hệ số xác định diện tích đất tính thuế với từng loại hình đất. Nguồn: Bộ Tài chính

|

Dựa vào hệ số xác định diện tích đất tính thuế trên, mọi người có thể tính được số thuế gia đình mình phải nộp hàng năm theo đề xuất của Bộ Tài chính.

Chẳng hạn, ông A sở hữu 200 m2 nhà chung cư ở đường Cầu Giấy (quận Cầu Giấy, Hà Nội). Theo đó, chung cư này đang có giá tính thuế 48 triệu đồng/m2 theo bảng giá đất của Hà Nội năm 2017.

Như vậy, thuế tài sản đất phải nộp của nhà ông A = 200m2 x 0,2 x 48 triệu đồng x 0,3 = 5,76 triệu đồng/năm. Trong đó, 0,2 là hệ số xác định diện tích tính thuế, 0,3% là mức thuế tài sản theo đề xuất của Bộ Tài chính.

Thuế nhà ở và công trình xây dựng

Theo dự thảo Luật Thuế tài sản, nhà có giá trị 700 triệu đồng trở lên có thể sẽ bị đánh thuế tài sản ở mức 0,4%. Theo đề xuất này thuế tài sản nhà = diện tích nhà tính thuế x giá 1m2 nhà tính thuế.

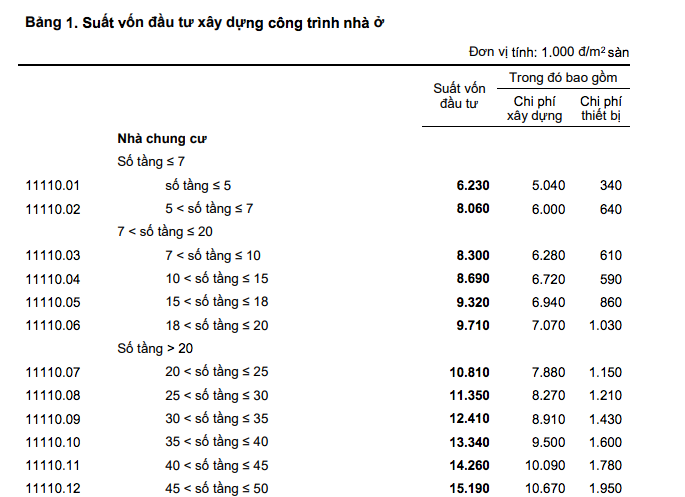

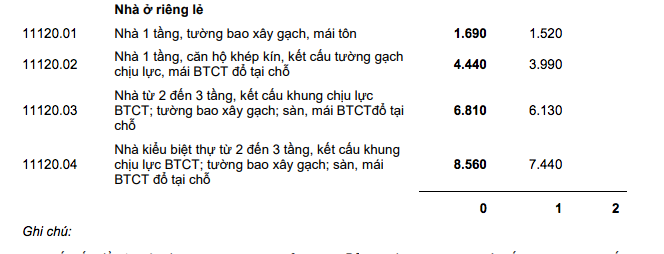

Trong đó, giá 1m2 nhà xây dựng mới được xây dựng căn cứ trên suất vốn đầu tư do Bộ Xây dựng ban hành.

Theo Quyết định 706 của Bộ Xây dựng, có thể tự tính được thuế tài sản với nhà ở và các công trình xây dựng.

|

Suất đầu tư với các nhà mặt đất, chung cư theo Quyết định 706 cuả Bộ Xây dựng |

Chẳng hạn, ông A có một căn nhà mặt đất 3 tầng, diện tích sổ đỏ là 100m2. Theo quyết định 706 của Bộ Xây dựng, nhà của ông A có suất đầu tư 8,56 triệu đồng/m2.

Vậy giá nhà tính thuế của ông A sẽ là 150m2 x 8,56 triệu đồng = 1,284 tỷ đồng. Với ngưỡng không tính thuế theo đề xuất của Bộ Tài chính là 700 triệu đồng, thuế nhà ông A sẽ phải nộp là (1,284 tỷ - 700 triệu đồng) x 0,4 = 2,33 triệu đồng/năm.

Với các nhà ở thuộc diện chung cư, cách tính cũng tương tự ứng với suất vốn đầu tư.

Chẳng hạn, nhà ông A có căn hộ chung cư có diện tích 200m2, trên tầng 45. Theo Quyết định 706 của Bộ Xây dựng, suất đầu tư xây dựng của chung cư này là 15,19 triệu đồng/m2.

Do đó, giá nhà tính thuế của ông A = 200m2 x 15,19 triệu đồng = 3,038 tỷ đồng.

Thuế tài sản nhà ông A phải nộp = (3,038 tỷ - 700 triệu đồng) x 0,4 = 9,35 triệu đồng/năm.

DiaOcOnline.vn - Theo VnEconomy