Cơ hội nào cho bất động sản và ngoại hối?

Cập nhật 31/05/2012 14:15Tiếp theo bài viết “Chứng khoán và vàng: Đầu tư gì trong những tháng còn lại” đã đăng trên báo DĐDN số 42, ra ngày 25/5/2012, chúng tôi tiếp tục giới thiệu bài viết về cơ hội đầu tư vào hai kênh bất động sản và ngoại hối của TS Đinh Thế Hiển - Chuyên gia tài chính độc lập.

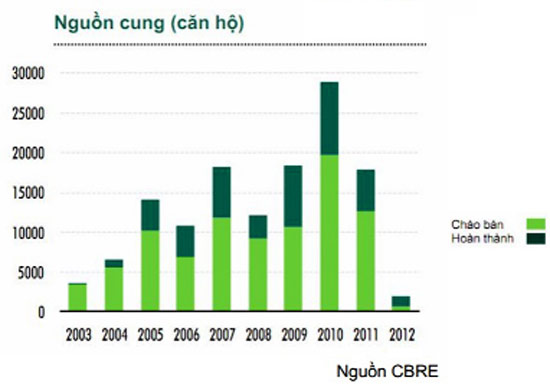

Số căn hộ hoàn thành năm 2012 thấp hơn rất nhiều so với năm 2010, 2011 điều này có thể giúp giá căn hộ phục hồi vào cuối năm

|

Thị trường bất động sản (BĐS)– kênh đầu tư tài sản lớn và thị trường ngoại hối có những cơ hội khá hẹp, với những tín hiệu ngược chiều nhau: BĐS tiếp tục chịu sức ép giảm giá do nhu cầu vốn và mãi lực thị trường sút giảm, ngoại hối rất có thể sẽ còn một đợt tăng giá cao mặc dù không còn chịu áp lực phải điều chỉnh phá giá.

BĐS: Cung nghịch cầu

Hai khó khăn lớn nhất của các DN BĐS lúc này chính là nhu cầu vốn và nhu cầu thị trường sụt giảm. Theo chủ trương của Chính phủ và NHNN thì BĐS là ngành tiếp tục không được khuyến khích cho vay trong năm 2012. Bản thân các ngân hàng cũng “ngại” giải ngân những khoản vay này do thị trường đang trong thời kỳ ảm đạm và giá đang tiếp tục sụt giảm mạnh. Lãi suất cho vay BĐS hiện nay cũng còn rất cao, khoảng 18% - 22%/năm, đang gây áp lực rất lớn lên cơ cấu chi phí của các DN BĐS. Quan trọng hơn, nhà đầu tư đang thiếu niềm tin nên không mạnh dạn bỏ tiền vào thị trường này khiến cho các doanh nghiệp BĐS rất khó trong việc triển khai dự án và bán hàng. Kết quả là thời gian qua đã có một loạt các DN BĐS trên hai sàn niêm yết cổ phiếu công bố kết quả kinh doanh thua lỗ trong qúy 1/2012, và tình hình vẫn trì trệ trong quý 2/2012 với việc NH đẩy mạnh xử lý nợ khiến DN phải bán rẻ dự án, thậm chí phá sản.

Nhìn chung, giá BĐS đã giảm khá mạnh trong quý 1, tình hình trì trệ BĐS đã kéo dài 5 năm và như vậy rất có thể BĐS sẽ đi vào chu kỳ tăng trưởng mới vào năm 2013. Mặt khác, thị trường này cũng đang có những động lực hỗ trợ cho thấy khả năng đi vào chu kỳ tăng trưởng mới là có thể xảy ra. Hiện tại, thị trường vàng đang giảm giá và cơ hội đầu tư trong nước (ngoại trừ đầu tư sàn vàng chui ra quốc tế) đã gần như khép lại. Tỉ giá VND/USD vẫn được giữa khá ổn định. Điều này khiến nhà đầu tư sẽ dịch chuyển nguồn vốn một phần vào BĐS. Đặc biệt, sau một thời gian dài loay và “phó mặc” thị trường BĐS tự điều chỉnh giám giá, những hệ luỵ từ các khoản nợ xấu BĐS đã tác động không nhỏ tới hệ thống NH và vòng quay tạo tiền trong nền kinh tế, ít nhất ở khía cạnh tâm lý, ở thời điểm hiện nay Chính phủ đang có những động thái và giải pháp hỗ trợ khá thiết thực cho thị trường BĐS, nhất là về lãi suất và chính sách cho vay. Lãi suất cơ bản lẫn lãi suất điều hành giảm xuống khá sâu là điều kiện giảm lãi suất cho vay. Điều này cũng sẽ giúp hỗ trợ cho động lực đầu tư mới vào thị trường BĐS.

Về dài hạn, nền kinh tế VN vẫn trong giai đoạn tăng trưởng, điều đó sẽ tạo sức cầu văn phòng thương mại, song song với sức cầu về nhà ở, căn hộ các phân khúc do dân số trẻ có nhu cầu nhà ở cao trong khi tỉ lệ nhà ở trên đầu người còn thấp. Đó là lý do khiến nhiều nhà đầu tư vẫn đặt niềm tin vào sự tăng trưởng của thị trường BĐS trong một chu kỳ mới.

Tuy nhiên, bên cạnh đó, thị trường BĐS vẫn còn bị hạn chế khá lớn, chủ yếu do nguồn cung quá lớn trong giai đoạn 2008 –2012 và sẽ tiếp tục tăng sẽ vượt quá sức hấp thụ của thị trường. Mặt khác giá BĐS VN trên thu nhập người dân quá cao so với các nước trong khu vực và trên thế giới. Đây là nguyên nhân căn bản dẫn đến hiện trạng thị trường BĐS chưa có sức cầu bền vững từ những người có nhu cầu sử dụng. Một hạn chế nữa là tuy đã có sự điều chỉnh nhưng lãi suất cho vay của VN vẫn rất cao so với thế giới và so với thu nhập người dân. Do vậy, áp lực chi phí lãi vay vẫn đè nặng lên chủ đầu tư và người mua trả góp. Đây cũng là nguyên nhân khiến nhà đầu tư thứ cấp của VN đang gặp gánh nặng về vốn vay và chưa có niềm tin vững chắc và đồng đều về sự tăng trưởng của thị trường.

Sự thận trọng của Chính phủ trong mối quan hệ giữa tăng trưởng và ổn định kinh tế là một điều cần thiết sau những bài học về tăng trưởng nóng và lạm phát tái khứ hồi qua từng năm. Nhưng sự thận trọng đó cũng dẫn đến nguồn vốn khu vực nhà nước vào thị trường BĐS trong năm 2012 chắc chắn khó được mạnh mẽ như kỳ vọng.

Vì vậy, mặc dù xuất hiện nhiều tín hiệu tích cực trong quý 2/2012, BĐS chỉ có thể tan băng cục bộ, còn tình hình chung vẫn trong giai đoạn khó khăn với mức tiêu thụ thấp. Giá BĐS sẽ tiếp tục giảm trong nhiều phân khúc đất nền và căn hộ trong 6 tháng cuối năm. Do vậy, sẽ không có cơ hội đầu tư kiếm lời trong năm 2012 và các DN và nhà đầu tư BĐS tiếp tục phải chấp nhận vượt qua khó khăn trong năm 2012. Tuy nhiên, với khả năng ổn định kinh tế vĩ mô vào cuối năm 2012 và mức độ giảm sâu BĐS, cũng như chủ đầu tư buộc phải bán trả nợ NH, sẽ xuất hiện một cơ hội mua BĐS giá rẻ để tìm kiếm lợi nhuận trong 1 –2 năm sau. Với những nhà đầu tư không bị áp lực vốn vay đang chờ đợi một kênh đầu tư để có thể giải ngân trong dài hạn, đây thực sự là một cơ hội hấp dẫn. Ngoại hối: Ít sức ép phá giá nhưng có thể vẫn tăng

Trong năm 2011, lượng kiều hối do kiều bào và nhân lực lao động người VN ở nước ngoài chuyển về trong nước đạt mức cao, ước khoảng 10 tỉ USD so với 8,4 tỉ USD của năm 2010. Năm 2012, ước tính lượng kiều hối này sẽ vẫn được duy trì và thậm chí có khả năng đạt khá hơn, trong khoảng 10 - 12 tỉ USD. Một phần của nguyên do đó là lãi suất huy động VND vẫn chênh lệch khá cao so với lãi suất huy động USD.

Bên cạnh đó, hai tháng đầu năm 2012, lượng FDI giảm sút nghiêm trọng nhưng bước sang tháng 3/2012, lượng FDI đăng ký mới lẫn giải ngân dự án cũ đã tăng lên. Đáng nói là FDI giải ngân đã đi vào thực chất thay vì chỉ căn cứ trên dự án đăng ký.

Hai khó khăn lớn nhất của các DN BĐS lúc này chính là nhu cầu vốn và nhu cầu thị trường sụt giảm. Tỉ giá bắt đầu ổn định từ cuối 2011 đến nay. Hiện tại tỉ giá trên thị trường tự do đã giảm 1,7% so với cuối năm 2011 và thấp hơn 0,14% so với tỉ giá niêm yết chính thức. Một số tổ chức, định chế tài chính quốc tế cũng đã đưa ra các dự báo khá khả quan về tỉ giá VND/USD. Theo Ngân hàng ANZ, tỉ giá USD/VND của VN cả năm 2012 sẽ duy trì ở mức 21.400 đồng/USD, tăng 3,88% so với mức bình quân năm 2011 là 20.600 đồng/USD. Trái ngược với sự suy giảm mạnh trong năm 2011 của VND, HSBC nhận định, năm 2012, VND sẽ tương đối ổn định. Chủ tịch Ernst & Young cũng cho rằng VND sẽ giảm giá 3% trong năm 2012, ở mức 21.700 đồng/USD. Đây cũng là hạn mức mà Thống đốc NHNN đã cam kết nếu có sự điều chỉnh tỉ giá diễn ra, trong năm nay.

Nhìn chung, với các dấu hiệu vĩ mô đang được kiểm soát tốt, mức độ nhập siêu giảm trong năm 2012 và Chính phủ vẫn duy trì kiểm soát tiền tệ với khả năng tăng trưởng tín dụng trong khoảng 17% thì hầu hết các tổ chức và chuyên gia cùng đồng thuận tỉ giá USD sẽ tăng trong phạm vi 3 - 5%. Như vậy với sự chênh lệch lãi suất huy động giữa VNĐ và USD 8 - 10% và chênh lệch lãi suất cho vay trong khoảng 6 - 12% cho thấy việc gửi VND và vay USD sẽ có lợi hơn. Thậm chí khi lãi suất huy động đã giảm xuống 11%, theo quyết định mới nhất của NHNN thì mức chênh lệch lãi suất huy động giữa VND so với lãi suất huy động USD vẫn là 7 - 9%. Lãi suất cho vay ra VND ở mức 14%, và chênh lệch lãi suất cho vay giữa VND-USD là 5 - 7%. Tuy không còn chênh lệch cao như trước nhưng chắc chắn nhu cầu tập trung vay USD, nếu DN và người đáp ứng đủ điều kiện vẫn cho lãi suất giá rẻ hơn, và gửi VND vẫn có lợi hơn so với gửi USD.

Chúng tôi cho rằng hoàn toàn có thể xuất hiện một đợt tăng tỉ giá khá mạnh cuối quý 3/2012 nếu lượng cung tiền tăng mạnh nhưng không thực sự đi vào khu vực tiêu dùng – sản xuất cũng như các hoạt động xuất khẩu không tăng tốt như kỳ vọng.

TS. Đinh Thế Hiển

DiaOcOnline.vn - Theo DĐDN