Báo cáo thị trường Hà Nội Quý 2/2012

Cập nhật 11/07/2012 10:10Toàn thị trường ghi nhận tăng ở cả công suất và giá thuê trung bình. Công suất toàn thị trường đạt 82%, tăng 5,7 điểm phần trăm theo quý, trong khi giá thuê trung bình đạt 602.000 VND/ m2/ tháng, tăng 3,2% theo quý.

1. Văn phòng cho thuê

Nguồn cung

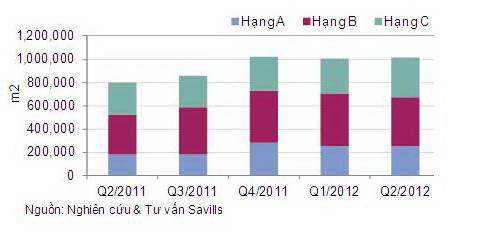

Tổng nguồn cung diện tích văn phòng xấp xỉ 1.011.000 m2, tăng nhe 0,8% so với quý trước và tăng 29% so với cùng kỳ năm ngoái.

Quý này, thị trường văn phòng Hà Nội đón nhận khoảng 42.800 m2 diện tích văn phòng từ bảy văn phòng hạng C mới. Hai tòa nhà văn phòng hạng A và một tòa nhà hạng B được loại khỏi nguồn cung hiện tại do chủ sở hữu mới của những tòa nhà này đã sử dụng chúng vào mục đích văn phòng công ty, vì vậy nguồn cung giảm -35.000 m2.

Cầu Giấy và Hoàn Kiếm là những quận cung cấp nguồn cung chính cho thị trường văn phòng, chiếm 43% nguồn cung hiện tại.

Nguồn cung hiện tại, Q2/2011–Q2/2012

|

Tình hình hoạt động thị trường

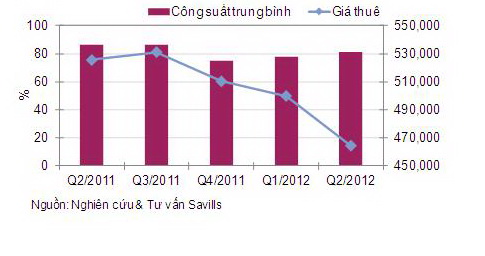

Hoạt động thị trường quý này có sự tăng nhẹ về công suất thuê nhưng giảm mạnh về giá. Công suất trung bình đạt 81%, tăng 3 điểm phần trăm so với quý trước trong khi giá thuê trung bình là 464.000 VND/ m2/ tháng, giảm -7% so với quý trước.

Thị trường văn phòng hạng C giảm cả công suất thuê và giá thuê do những tòa nhà văn phòng mới hoạt động kém hơn so với thị trường quý trước. Công suất thuê trung bình của văn phòng hạng C là 81%, giảm -4,7 điểm phần trăm trong khi giá thuê là 325.000 VNĐ/ m2/ tháng, giảm -8,2% so với quý trước.

Hoạt động thị trường, Q2/2011–Q2/2012

|

Nguồn cầu

Tổng diện tích văn phòng thuê thêm quý này tăng 37.800 m2, tăng mạnh 64% so với quý trước.

Kinh tế suy thoái kéo dài là trở ngại lớn cho sự hồi phục của các doanh nghiệp, ảnh hưởng trực tiếp đến nguồn cầu thị trường văn phòng.

Triển vọng tương lai

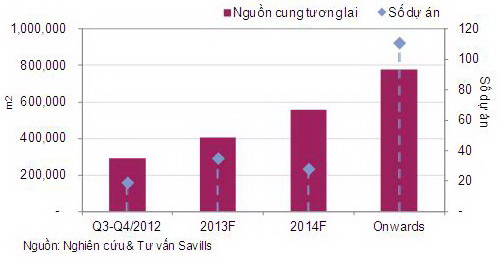

Tính đến năm 2014, có khoảng 1,2 triệu diện tích văn phòng mới từ 82 dự án sẽ gia nhập thị trường văn phòng.

Một số doanh nghiệp đã cắt giảm diện tích thuê hay chuyển đến những tòa nhà văn phòng hạng thấp hơn, số khác chuyển đến những tòa nhà cùng hạng ở khu vực ngoại thành thay vì trong khu vực trung tâm thành phố.

Nguồn cung tương lai, Q2/2012

|

2. Căn hộ dịch vụ

Nguồn cung

Tổng nguồn cung đạt được gần 272.000 m2, giảm -1,2% so với quý trước. Quận Tây Hồ vẫn là quận có nguồn cung căn hộ dịch vụ lớn nhất Hà Nội.

Trong Q2/2012, có một dự án đi vào hoạt động và ba dự án khác tạm thời ra khỏi danh sách nguồn cung hiện tại do đang trong quá trình sửa chữa.

Hoạt động thị trường

Toàn thị trường ghi nhận tăng ở cả công suất và giá thuê trung bình. Công suất toàn thị trường đạt 82%, tăng 5,7 điểm phần trăm theo quý, trong khi giá thuê trung bình đạt 602.000 VND/ m2/ tháng, tăng 3,2% theo quý.

Hạng B và hạng C đạt công suất cao nhất ở mức 91% trong khi Hạng A chỉ đạt 76%. Tuy nhiên, công suất của hạng A đã tăng +9 điểm phần trăm trong khi hạng B và C giữ nguyên. Giá thuê tăng ở cả 3 hạng, với mức tăng cao nhất của hạng A: +5%, tiếp theo là hạng C +1,8% và hạng B +0,5%.

Quận Đống Đa tiếp tục là quận có công suất cao nhất với 100%. Huyện Từ Liêm có công suât thấp nhất ở mức 40,7%.

Nguồn cầu

Nguồn cầu cho căn hộ dịch vụ trong Q2/2012 tăng gần +6% theo quý và +7% theo năm.

Nguồn cầu của quận Cầu Giấy và Từ Liêm đã tăng mạnh +58% theo quý và +65% theo năm.

Triển vọng

Từ Q3/2012 đến Q4/2012, năm dự án dự án cung cấp 637 căn dự kiến đi vào hoạt động. Từ năm 2013, có 20 dự án tham gia vào thị trường, năm trong số đó cung cấp khoảng 1.440 căn.

Huyện Từ Liêm dự kiến sẽ thay thế quận Tây Hồ để trở thành quận có nguồn cung căn hộ dịch vụ lớn nhất thị trường căn hộ dịch vụ.

Bấm vào đây để xem toàn bộ Báo cáo thị trường Hà Nội Q2/2012