Báo cáo thị trường BĐS TPHCM Quý 1/2018

Cập nhật 10/04/2018 13:44Báo cáo Quý 1/2018 về thị trường BĐS TPHCM của Công ty tư vấn BĐS Savills Việt Nam cho thấy, trong quý 1 tình hình hoạt động của phân khúc văn phòng duy trì khả quan. Giá thuê trung bình tăng 8% theo năm. Sự gia tăng này là kết quả của việc tăng giá của các văn phòng hạng B - một sự thay thế cho văn phòng hạng A. Công suất thuê vẫn ở mức cao, 96 phần trăm.

Đến năm 2020, thị trường dự kiến sẽ có thêm khoảng 440.000 m2 sàn từ tất cả các hạng. Trong hai năm tới, không có nguồn cung hạng A nào gia nhập thị trường.

Bốn dự án mới bao gồm 1 hạng B và 3 hạng C, cung cấp cho thị trường thêm 53.000 m2 sàn. Tổng nguồn cung đạt trên 1,7 triệu m2 sàn, tăng 4% theo quý và 10% theo năm.

|

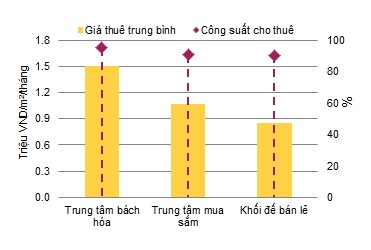

Bán lẻ: ngoài trung tâm hoạt động kém

Tổng nguồn cung hơn 1,2 triệu m2 sàn với 73.000 m2 sàn mới từ 3 siêu thị và 2 trung tâm mua sắm được khai trương. Ba dự án đóng cửa và 3 dự án đổi chức năng, tổng cộng giảm 39.200 m2 sàn.

Giá thuê trung bình giảm nhẹ -1% theo quý. Công suất thuê trung bình giảm nhẹ -1 điểm % do nguồn cung mới tại khu vực ngoài trung tâm có giá thuê và công suất thuê thấp. Các thương hiệu thời trang mới và thương hiệu F&B quốc tế gia nhập và thay thế những thương hiệu kém thu hút.

Doanh thu bán lẻ tăng cao ở F&B, quần áo và vật dụng gia đình. Tiện ích tự động và mua hàng trực tuyến trở nên phổ biến. Thương mại điện tử liên tục thu hút đầu tư, với nổi bật là thông báo gia nhập thị trường Việt Nam của Amazon.

|

Căn hộ dịch vụ: nguồn cung tương lai dồi dào

Ba dự án mới và 1 dự án đóng cửa để cải tạo, khiến nguồn cung tăng 6% theo quý và 16% theo năm. Tổng nguồn cung đạt hơn 5.100 căn.

Các dự án mới có ảnh hưởng đến tình hình hoạt động chung toàn thị trường. Công suất thuê giảm 3 điểm % theo quý và giá thuê tăng nhẹ 1% theo quý do công suất thuê thấp và giá thuê cao từ một dự án mới.

Nguồn cung tương lai dự kiến hơn 1.000 căn, gia nhập thị trường trong 9 tháng tiếp theo của 2018 sẽ gây áp lực lên tình hình hoạt động chung.

Khách sạn: phục hồi

Nguồn cung tăng 2% theo năm, đạt trên 16.500 phòng từ 133 dự án.

Công suất thuê trung bình đạt 74%, tăng 6 điểm % theo năm. Giá phòng trung bình đạt 83 USD/phòng/đêm, tăng 4% theo năm do cả 3 hạng tăng giá thuê, lần đầu tiên diễn ra trong ba năm qua.

Năm 2018, tp.HCM đặt mục tiêu chào đón 7,5 triệu khách quốc tế, tăng 18% theo năm. Đến năm 2020, 14 dự án mới sẽ cung cấp khoảng 3.500 phòng. Hơn 300 phòng từ 4 khách sạn 3 đến 4 sao hiện đang chờ thẩm định sao.

Căn hộ bán: nguồn cung mới tăng mạnh

Hơn 10.500 căn từ 13 dự án mới và giai đoạn tiếp theo của 9 dự án hiện hữu được mở bán. Nguồn cung sơ cấp giảm -13% theo quý và -32% theo năm còn 28.600 căn.

Tình hình hoạt động giảm trên 3 hạng, tổng cộng đạt 13.500 căn bán, giảm -11% theo quý nhưng tăng 51% theo năm. Hạng C vẫn chiếm ưu thế với 62% thị phần. Tỷ lệ hấp thụ đạt 48%, tăng 1 điểm % theo quý và 26 điểm % theo năm.

Đến năm 2020, nguồn cung dự kiến sẽ có thêm 122.000 căn từ 93 dự án. Quận 9 dự kiến chiếm thị phần lớn nhất với 32 phần trăm. Hạng C chiếm cao nhất với 61% nguồn cung tương lai.

Biệt thự/ nhà liền kề: thiếu hụt nhà liền kề

Bốn dự án mới và 4 giai đoạn mới cung cấp trên 770 căn. Nguồn cung sơ cấp xấp xỉ 1.470 căn, giảm -28% theo quý và -40% theo năm.

Lượng giao dịch giảm -36% theo quý nhưng tăng 39% theo năm. Tỷ lệ hấp thụ đạt 61%, giảm -7 điểm % theo quý nhưng tăng 26 điểm % theo năm. Các dự án mới chiếm 40% thị phần.

Thị trường đất nền sơ cấp có hơn 2.700 nền trong quý. Phân khúc hoạt động mạnh mẽ với tỷ lệ hấp thụ đạt 71 phần trăm. Quận 9 dẫn đầu với 35% thị phần.

Từ Q2/2018 đến năm 2020, nguồn cung mới dự kiến đạt 17.000 căn/nền. Các quận phía Đông chiếm 60% nguồn cung tương lai.

DiaOcOnline.vn