Tình hình vay nợ của các doanh nghiệp bất động sản niêm yết

Cập nhật 03/12/2019 14:20Việc đầu tư kinh doanh trong lĩnh vực quy mô lớn bất động sản, việc sử dụng đòn bẩy để đẩy nhanh tiến độ đầu tư, xây dựng là cần thiết. Tuy nhiên, điều quan trọng là doanh nghiệp cần có kế hoạch tài chính kỹ càng.

|

Những ngày gần đây vụ việc đình đám dự án Cocobay (chủ đầu tư Empire Group) vỡ lở đã trở thành tâm điểm của thị trường bất động sản cả nước. Có những giai đoạn thị trường địa ốc ổn định, nhu cầu thuê, mua nhà sôi động cả nhà phát triển bất động sản cũng như nhà đầu tư rất dễ bị rủ ngủ khi sử dụng đòn bẩy tài chính mà không lườn đón được hết các biến động tài chính trong tương lai.

Điều này được thấy rõ từ năm 2016, trước khi triển khai Cocobay, Empire Group tăng vốn từ 300 tỷ lên 1.030 tỷ đồng. Cuối năm 2018, Empire Group lỗ luỹ kế 134 tỷ đồng, hàng tồn kho 5.700 tỷ. Trong nợ phải trả 10.167 tỷ thì có tới 2.000 tỷ vay ngân hàng. Như vậy riêng nợ vay ngân hàng của Empire Group đã gấp 2 lần vốn tự có của công ty, chưa kể số tiền huy động từ khách hàng thì nghĩa vụ phải trả của công ty là cực lớn.

Do Empire Group chưa niêm yết nên rất khó cho khách hàng hay nhà đầu tư có thể đánh giá sớm và đầy đủ thông tin tài chính. Nên khi sự việc vỡ trận không thể thực hiện cam kết thì khiến cho khách hàng chịu nhiều rủi ro khó lường.

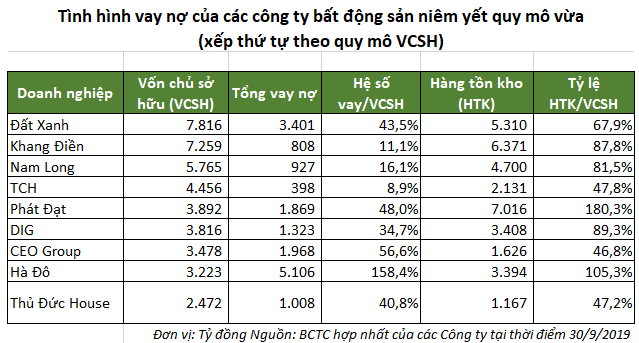

Đối với các doanh nghiệp niêm yết, Chúng ta cùng dễ dàng có thể điểm lại tình hình vay nợ của các doanh nghiệp bất động sản có quy mô vừa trên sàn chứng khoán theo số liệu tính tới báo cáo gần nhất 30/9/2019.

Nhóm công ty có hệ số vay/VCSH cao nhất

Dẫn đầu nhóm hệ số vay nợ cao nhất trong danh sách khảo sát là Tập đoàn Hà Đô (HDG) hiện nay với tỷ lệ nợ/VCSH lên tới 158% (tức 1,6 lần). Chính bởi vậy, tỷ lệ Hàng tồn kho/VCSH hai doanh nghiệp cũng rất cao tương ứng là 105% và 193% và điều này đang khiến áp lực tài chính, trả nợ của các doanh nghiệp ngày càng tăng cao.

Top cao tỷ lệ hàng tồn kho/VCSH còn phải kể tới Phát Đạt (PDR) ở mức 180.3% dù hệ số vay nợ chỉ ở mức trung chung ngành 48%. Việc tồn đọng hàng tồn kho từ dự án Everich kéo dài nhiều năm nay trong lúc đồng thời phải mở rộng quỹ đất khiến PDR bị áp lực khi liên tục huy động trái phiếu với lãi suất rất cao lên tới 14.4%.

Rõ ràng, khi thị trường bất động sản có biến động, các doanh nghiệpcó hệ lệ nợ vay cao này sẽ gặp rất nhiều rủi ro về dòng tiền trả nợ cũng như áp lực chi phí tài chính kéo dài và gia tăng.

|

Nhóm công ty có hệ số vay/VCSH thấp nhất

Nhóm có hệ số vay nợ thấp nhất gồm Nam Long (NLG) ở mức 16.1%, Khang Điền (KDH) là 11.1%. Đặc biệt Tài chính Hoàng Huy (TCH) là doanh nghiệp có tỷ lệ nợ vay thấp nhất vỏn vẹn chỉ ở mức 8.9%.

Khang Điền và Nam Long duy trì tỷ lệ nợ vay khá an toàn dưới 1.000 tỷ đồng. Trong khi NLG đang tiếp tục duy trì tốt tăng trưởng doanh thu hàng năm với việc tập trung phân khúc nhà vừa túi tiền thì KDH có dấu hiệu chững lại đôi chút dù phân khúc biệt thự liền kề tại Tp.Hồ Chí Minh vẫn rất thu hút và tăng giá mạnh năm qua.

Đáng chú ý là Tài chính Hoàng Huy - TCH vốn luôn duy trì truyền thống đòn bẩy vay nợ rất thấp, chỉ riêng năm nay mới xuất hiện một số khoản vay nhỏ. Dù triển khai loạt dự án Hoàng Huy - Gold Tower, Hoàng Huy Riverside, Hoàng Huy Mall, Hoàng Huy Commerce, Hoàng Huy Plaza, Hoàng Huy Grand Tower và đặc biệt là dự án sắp triển khai khu đô thị lớn tới 65 ha Hoàng Huy New City tại Hải Phòng nhưg Công ty cũng chỉ phát hành gần 600 tỷ trái phiếu cho nhà đầu tư Hàn Quốc hồi tháng 3/2019 với lãi suất cực thấp 5%.

TCH đang có lợi thế rất lớn do đi trước đón đầu được đà tăng trưởng mạnh mẽ của Thành phố Hải Phòng trong vài ba năm gần đây. Chuỗi thương hiệu bất động sản Hoàng Huy khá đa dạng giúp TCH phủ sóng tốt ở hầu hết các phân khúc bao gồm cả biệt thự liền kề và chung cư.

Những con số bên trên có thấy việc đầu tư kinh doanh trong lĩnh vực quy mô lớn bất động sản, việc sử dụng đòn bẩy để đẩy nhanh tiến độ đầu tư, xây dựng là cần thiết. Tuy nhiên, điều quan trọng là doanh nghiệp cần có kế hoạch tài chính kỹ càng, kiểm soát quy mô và hệ số nợ trong ngưỡng an toàn để phòng tránh việc đổ vỡ khi nhu cầu, tiêu thụ có sự đảo chiều nhanh chóng.

Vừa qua, Chính phủ cũng đã chính thức phát đi thông điệp sẽ kiểm soát chặt chẽ tín dụng vào bất động sản để thị trường phát triển bền vững hơn, chắc chắn các doanh nghiệp cũng cần phải tính toán quy mô vay nợ để đảm bảo tránh các rủi ro tiềm tàng cho cả nội tại và khách hàng trong tương lai.

DiaOcOnline.vn – Theo Tri thức trẻ