Nghịch lý: Trái phiếu bất động sản lãi cao nhưng vẫn "ế"

Cập nhật 06/09/2019 10:00Nhóm bất động sản có 47,8 nghìn tỷ trái phiếu được chào bán nhưng chỉ 36,1 nghìn tỷ được phát hành, còn lại "ế" 10.858 tỷ đồng, tương đương với tỷ lệ 77,3% - đây là mức thấp nhất trong các nhóm. ...

|

Các chính sách từ ngân hàng nhà nước như giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn, giới hạn cho vay với một khách hàng không quá 15% vốn tự có, điều chỉnh hệ số rủi ro cho vay bất động sản đã tạo ra sự dịch chuyển của các doanh nghiệp từ kênh huy động tín dụng ngân hàng sang kênh phát hành trái phiếu.

Ế ẩm như trái phiếu bất động sản

Báo cáo của SSI gần đây công bố một con số đáng lưu ý: Ngoại trừ nhóm ngân hàng, mức lãi suất trái phiếu của các doanh nghiệp bất động sản cao nhất, 10,01%/năm và chủ yếu là thả nổi. Chỉ có 4 doanh nghiệp huy động được trái phiếu có lãi suất từ 8% trở xuống, nếu loại trừ các khoản này, lãi suất huy động bình quân tăng lên 10.3%/năm.

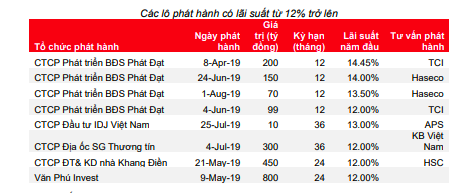

Khoảng lãi suất từ 10% đến dưới 11%/năm chiếm tỷ trọng lớn nhất (15.277 tỷ đồng – tương đương 41.5%). Tiếp theo là khoảng từ 11% đến dưới 12%/năm (7.874 tỷ đồng, 21.5%). Như vậy, 94.3% trái phiếu bất động sản phát hành có lãi suất dưới 12%/năm.

Dù vậy, nhóm bất động sản có 44 doanh nghiệp chào bán trái phiếu qua 139 đợt chào bán với 47,8 nghìn tỷ trái phiếu được chào bán nhưng chỉ có 36,1 nghìn tỷ được phát hành, tương đương với tỷ lệ 77,3% - đây là mức thấp nhất trong các nhóm, còn lại "ế" 10.858 tỷ đồng. Trong khi đó, ngân hàng - đứng đầu về tỷ lệ phát hành thành công - có mức lãi suất trung bình chỉ 6,72% năm.

Trong đó, Công ty Cổ phần Đầu tư và Phát triển Du lịch Phú Quốc là doanh nghiệp có tổng lượng phát hành nhiều nhất 4.610 tỷ đồng và toàn bộ được bảo đảm bởi cổ phần của Vinhomes và bảo lãnh thanh toán bởi Vinpearl và Vinhomes. Một số doanh nghiệp có lượng phát hành lớn khác là Tân Liên Phát Sài Gòn (2.228 tỷ đồng), Vinpearl (2.000 tỷ đồng), Tiếp vận và Tân Liên Phát Tân Cảng (1.979 tỷ đồng), Novaland (1.900 tỷ đồng)…

Ngoài ra, khoản phát hành 100 triệu USD (tương đương 2.318 tỷ đồng) trái phiếu 10 năm được bảo lãnh bởi CGIF (thuộc ADB) vào cuối tháng 1/2019 của REE cũng được xếp vào nhóm bất động sản do mục đích huy động vốn là phát triển các dự án bất động sản.

Ngược lại, An Quý Hưng chào bán 5.300 tỷ đồng chia làm 2 đợt do TCBS tư vấn phát hành và Sunrise Real Estate, một thành viên của Bitexco chào bán 820 tỷ đồng do VPBS tư vấn phát hành là 2 doanh nghiệp huy động trái phiếu bất thành vì không có trái phiếu nào được mua. Còn lại là 59 đợt phát hành có dư bán và 76 đợt phát hành được mua hết toàn bộ.

"Bất động sản là lĩnh vực kinh doanh yêu cầu vốn lớn và tiềm ẩn nhiều rủi ro. Bản thân các ngân hàng thương mại cũng phải áp hệ số rủi ro 50% với cho vay đảm bảo bằng nhà ở, quyền sử dụng đất; 200% với cho vay đầu tư, kinh doanh BĐS (theo thông tư 36) và hệ số này còn tăng lên cao hơn nữa trong dự thảo thông tư thay thế. Rủi ro cao hơn nên lãi suất trái phiếu bất động sản thuộc nhóm cao nhất cũng là điều dễ hiểu", các chuyên gia SSI phân tích.

|

Lãi suất cao - rủi ro càng cao

Trao đổi với VnEconomy, một số chuyên gia trong ngành cho rằng vấn đề nằm ở khẩu vị của các khách hàng. Không hẳn lãi suất cao mà họ sẵn sàng chấp nhận đầu tư. Bởi lãi suất cao đi kèm với rủi ro cao. Nhất là đối với các công ty bất động sản thì độ rủi ro càng cao.

Tiến sĩ Nguyễn Trí Hiếu - chuyên gia tài chính ngân hàng, nói: Việc siết tín dụng vào bất động sản khiến các doanh nghiệp phải tìm nguồn vốn thông qua kênh trái phiếu là điều hiển nhiên. Tuy nhiên, có những công ty đưa ra mức lãi suất cao gấp đôi lãi suất ngân hàng bình thường. Đặc biệt, đối với những công ty không có báo cáo tài chính hay những công ty có tuổi đời chưa lâu thì trái phiếu càng có nhiều rủi ro, chính vì vậy, để thu hút được nhà đầu tư họ sẽ trả lãi suất đặc biệt cao. Mà lãi suất càng cao sẽ đi đôi với những rủi ro nhất định.

Chính vì vậy, ngân hàng nhà nước cũng đã khuyến cáo, cảnh giác các ngân hàng khi mua trái phiếu bất động sản, điều này là hợp lý. Bởi nếu nguồn tiền dễ dãi quá, khi đi vào các doanh nghiệp bất động sản, các doanh nghiệp này phá sản hoặc kinh doanh thua lỗ không có tiền trả ngân hàng dẫn đến nợ xấu, các ngân hàng phải huy động vốn mới để bù vào lượng tiền đã bỏ ra mua trái phiếu. Việc này sẽ gây ảnh hưởng đến toàn hệ thống ngân hàng như cách đây 10 năm.

Cũng theo vị này, mặt trái của việc dòng tiền vào thị trường bất động sản bị hạn chế sẽ tác động đến việc phát triển của thị trường. Tuy nhiên, nó sẽ làm thị trường này hoạt động lành mạnh hơn. "Đồng tiền khó khăn là đồng tiền khôn, nó sẽ chảy vào chỗ nào cần thiết. Đồng tiền dễ dãi nó sẽ chảy tràn lan và tạo ra hiệu ứng đẩy giá bất động sản lên, và có thể dẫn đến vấn đề bong bóng bất động sản", ông Hiếu nhấn mạnh.

DiaOcOnline.vn – Theo Vneconomy