Doanh nghiệp bất động sản loay hoay tìm nguồn vốn ra sao khi giờ "G" siết tín dụng đang đến gần?

Cập nhật 06/12/2018 08:39Trên thị trường bất động sản (BĐS) Việt Nam, hơn 80% doanh nghiệp (DN) phụ thuộc vào nguồn vốn tín dụng ngân hàng và huy động vốn từ khách hàng. Hoạt động kinh doanh BĐS cần nguồn vốn trung và dài hạn.

|

Tuy nhiên, theo Thông tư 19/2017 của Ngân hàng Nhà nước (NHNN), từ đầu năm 2019, các ngân hàng thương mại chỉ được sử dụng 40% nguồn vốn huy động ngắn hạn để cho vay trung hạn, dài hạn (thay vì 45% như hiện nay). Điều này có nghĩa, nguồn tín dụng chính cung cấp cho các dự án BĐS sẽ bị kiểm soát chặt chẽ hơn trong thời gian tới.

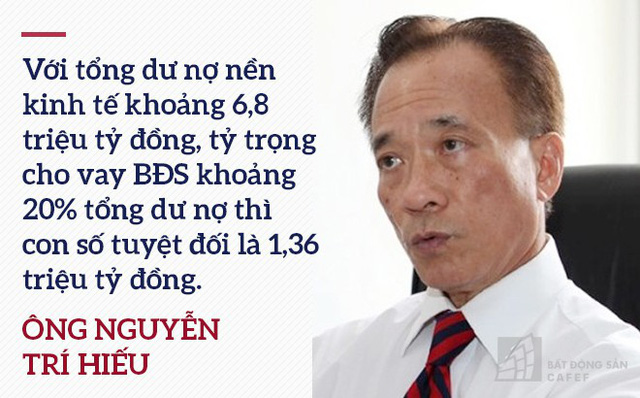

Thống kê của NHNN, dư nợ tín dụng BĐS trong hệ thống ngân hàng chiếm tỷ trọng dưới 10% trong tổng dư nợ. Tuy nhiên, theo tính toán của các chuyên gia, tỷ trọng dư nợ thực cho vay BĐS ước chừng phải lên gần 20%, nếu cộng cả cho vay BĐS ẩn nấp trong cho vay tiêu dùng. Vì hiện tỷ trọng cho vay tiêu dùng ở mức 18%, trong đó có hơn một nửa là cho vay mua nhà.

|

Đây là con số rất lớn, nếu không kiểm soát, tín dụng tiếp tục đổ vào thị trường này sẽ có nguy cơ tạo ra bong bóng trong thời gian tới. Và thực tế cho thấy, trong năm 2018, thị trường BĐS Việt Nam đã trải qua vài cơn sốt đất, trong đó có nguyên nhân nguồn tín dụng ngân hàng chảy vào thị trường này gây cơn bão giá.

Còn theo ông Nguyễn Hoàng Minh, Phó giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM, mới đây, Chính phủ một lần nữa yêu cầu từ nay đến cuối năm, Ngân hàng Nhà nước tiếp tục điều hành chính sách tiền tệ thận trọng, linh hoạt, hỗ trợ thanh khoản hợp lý cho các tổ chức tín dụng, kiểm soát chặt chẽ tín dụng vào bất động sản. Đồng thời, sẽ thanh tra đột xuất các tổ chức tín dụng có tốc độ tăng cho vay cao vào bất động sản, chứng khoán, tiêu dùng, chiếm tỷ trọng lớn trong tổng dư nợ.

Chính vì thế, NHNN cần thiết phải siết quy mô cho vay BĐS, ngay cả khi việc kiểm soát này sẽ tác động nhất định đến thị trường BĐS trong thời gian tới. Tuy nhiên, không phải mới đây mà suốt 3 năm qua, NHNN đã xây dựng lộ trình và từng bước thực hiện, tạo thời gian để các chủ thể trên thị trường chủ động chuẩn bị nhằm giảm rủi ro thanh khoản, đảm bảo hoạt động ngân hàng bền vững. Trên thực tế, nhiều ngân hàng thương mại cũng đã giảm dần theo lộ trình đề ra của NHNN.

Trước tình hình này, thời gian qua nhiều doanh nghiệp địa ốc cũng đã xoay chuyển chiến lược tìm kiếm nguồn vốn đầu tư mới, giảm dần sự phụ thuộc quá lớn vào tín dụng ngân hàng. Trong đó, hoạt động thường thấy nhất là các doanh nghiệp địa ốc đã ồ ạt "rủ" nhau niêm yết trên sàn chứng khoán để huy động vốn trong giai đoạn tới.

Theo chuyên gia tài chính Bùi Quang Tín cho rằng việc trong vài tháng gần đây các công ty bất động sản nhỏ và vừa ồ ạt lên sàn hoặc chuyển sản niêm yết đang thể hiện nhu cầu huy động vốn rất lớn trong khi hệ thống các tổ chức tín dụng giới hạn nguồn vốn vay trung và dài hạn.

|

Chuyên gia tài chính Bùi Quang Tín cho biết thêm, thị trường chứng khoán được xem là kênh tìm vốn hợp lý hiệu quả cho các DN BĐS, bởi lẽ nguồn vốn cung cấp cho các dự án đòi hỏi lớn và dài hạn. Hiện nay có khoảng 60 DN BĐS đã chính thức niêm yết trên sàn chứng khoán và nhiều DN huy động vốn từ kênh này khá hiệu quả. Với quy mô vốn hóa của thị trường chứng khoán Việt Nam đã trên 70% GDP thì đây là kênh dẫn vốn tốt cho nền kinh tế nói chung và đặc biệt là các DN BĐS.

Ngoài ra, với sự sôi động trở lại của thị trường BĐS, trong 3 năm gần đây, nhiều nhà đầu tư nước ngoài bày tỏ sự quan tâm đến việc đầu tư vào các công ty BĐS đã niêm yết hoặc công ty đại chúng chuẩn bị niêm yết có quy mô vốn hóa lớn, quỹ đất nhiều và sản phẩm nhà ở đa dạng. Nhiều nhà đầu tư nước ngoài có xu hướng đầu tư gián tiếp, tức là mua cổ phần hoặc trái phiếu chuyển đổi của doanh nghiệp, bởi hình thức đầu tư này giúp họ dễ thoái vốn hơn so với đầu tư trực tiếp vào dự án, nhất là trong bối cảnh thị trường chứng khoán trong đà hồi phục như hiện nay.

Trao đổi với chúng tôi về quyết định đưa một công ty con lên sàn mới đây, ông Nguyễn Đình Trung - Chủ tịch HĐQT kiêm Tổng giám đốc Hưng Thịnh Corp., cho biết: "Đưa một công ty con niêm yết trên sàn chứng khoán cũng là một lộ trình đã được chúng tôi chuẩn bị khá kỹ. Đó cũng là một phần muốn thoát khỏi sự phụ thuộc quá lớn vào nguồn vốn vay ngân hàng thương mại, phần khác đến đúng thời điểm cần phải lên sàn là phải lên".

Cũng theo ông Trung: "Chúng tôi cần phải tính toán thật kĩ lưỡng để đảm bảo hài hòa lợi ích của các bên trong quá trình đàm phán mua lại quỹ đất hoặc hợp tác đầu tư một dự án BĐS nào đó. Thời gian qua, hệ thống ngân hàng đang thực hiện siết chặt cho vay đầu tư BĐS bằng nhiều giải pháp khác nhau, do đó đã tác động không ít đến nhiều doanh nghiệp không mạnh về vốn nên họ đang chuyển hướng để lớn mạnh".

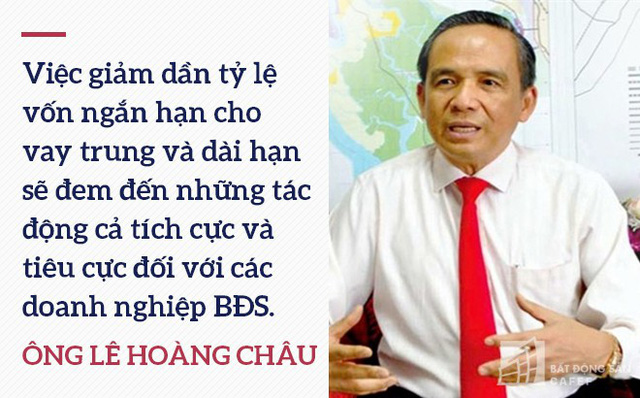

Còn theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP.HCM, việc giảm dần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn sẽ đem đến những tác động cả tích cực và tiêu cực đối với các DN BĐS. Trước hết, đây là thách thức đối với các doanh nghiệp khi huy động vốn phục vụ cho hoạt động đầu tư, kinh doanh khi tín dụng cho lĩnh vực BĐS bị hạn chế.

Tuy nhiên, ở chiều tích cực, đây được xem là cơ hội tốt đối với các công ty BĐS. Cơ hội được tạo ra ở chỗ khi nguồn vốn tín dụng từ ngân hàng bị hạn chế sẽ là "lực đẩy" để các doanh nghiệp thực hiện tái cấu trúc, cơ cấu lại nguồn vốn đầu tư kinh doanh, giảm bớt dần sự phụ thuộc vào nguồn vốn vay ngân hàng, nhằm phát triển doanh nghiệp bền vững.

|

Ngoài ra, khi ngân hàng Nhà nước hướng đến kiểm soát, hạn chế tín dụng cho BĐS một cách chặt chẽ hơn, sẽ giúp cho thị trường BĐS hoạt động ổn định, tránh tình trạng phát triển quá nóng, hướng nhiều đến đầu tư đầu cơ mà không phải là sử dụng cuối cùng.

"Việc nâng cao khả năng tự chủ nguồn vốn đối với doanh nghiệp BĐS không phải là bài toán dễ dàng. Tuy nhiên đây là yêu cầu cần thiết đối với các doanh nghiệp hoạt động trong lĩnh vực đầu tư kinh doanh cần nguồn vốn rất lớn như lĩnh vực BĐS", ông Châu cho biết.

Để từng bước nâng cao khả năng tự chủ nguồn vốn, ông Châu cho rằng các doanh nghiệp BĐS có thể đi theo nhiều hướng khác nhau. Trước hết, các doanh nghiệp nên xem xét chuyển đổi thành công ty cổ phần để có điều kiện gọi vốn ngoài xã hội và định hướng trở thành công ty đại chúng để đủ điều kiện niêm yết trên sàn giao dịch chứng khoán. Song song với đó, các doanh nghiệp cần nỗ lực để hội đủ điều kiện phát hành trái phiếu DN, trái phiếu dự án, phát hành cổ phiếu và cao nhất là niêm yết trên sàn chứng khoán ở nước ngoài.

Một hướng đi khác là các doanh nghiệp cần lựa chọn đối tác là các đối tác có vốn đầu tư nước ngoài, quỹ đầu tư nước ngoài có uy tín và năng lực tài chính để hợp tác đầu tư, kinh doanh, phát triển dự án. Điều này không chỉ giúp doanh nghiệp nội tăng cường nguồn lực, mà thông qua liên kết, hợp tác, doanh nghiệp còn học hỏi được kinh nghiệm của các doanh nghiệp, nhà đầu tư nước ngoài về cách thức phát triển dự án, phong cách, kiến trúc xây dựng cũng như vấn đề nâng cao năng lực quản trị của doanh nghiệp…

Còn theo ông Ngô Quang Phúc - Tổng Giám đốc Phú Đông Group, các ngân hàng thương mại khi cho vay BĐS có 2 đối tượng chính. Đó là khách hàng là doanh nghiệp kinh doanh BĐS và khách hàng là người mua nhà. Đối tượng chịu nhiều thiệt thòi nhất trong việc tăng lãi suất và siết room tín dụng lại là người có nhu cầu mua nhà ở thực. "Đối tượng này đã ít tiền mà lại càng ít sự lựa chọn nguồn vốn vay nên sắp tới sẽ không thể tiếp cận được các sản phẩm nhà ở ngày càng khan hiếm nguồn cung", ông Phúc nói thêm.

Thay vào đó, Ngân hàng Nhà nước cần có những cơ chế cho vay ưu đãi và khuyến khích các chủ đầu tư phát triển một số dự án nhà ở thương mại có giá vừa túi tiền (1-2 tỷ đồng/căn) dành cho nhu cầu ở thực của đại đa số người dân hiện nay. Không hạn chế room tín dụng đối với các chủ đầu tư ưu tiên phát triển loại hình sản phẩm nhà ở này. Khuyến khích các ngân hàng thương mại tăng tín dụng tiêu dùng mua nhà dành cho khách hàng cá nhân.

Đối với các ngân hàng thương mại, theo ông Phúc nên có chính sách cho vay thuận lợi đối với khách hàng mua nhà lần đầu, khách hàng mua nhà với mục đích để ở chứ không phải đầu tư. "Việc này sẽ không khó với các ngân hàng vì có thể xác định được mục đích vay khi thẩm định hồ sơ của khách hàng và cần ưu đãi lãi suất vay", ông Phúc góp ý.

DiaOcOnline.vn - Theo Trí Thức Trẻ