Bỏ hoang nhà, đất phải nộp thuế cao

Cập nhật 02/09/2009 08:15|

|

Tới đây nhà, đất để hoang như thế này sẽ bị đóng thuế cao. Ảnh: HTD.

Tới đây nhà, đất để hoang như thế này sẽ bị đóng thuế cao. Ảnh: HTD.Nhiều ý kiến cho rằng mức thuế nhà cần tính theo hạn mức của cá nhân.

Đánh thuế theo hạn mức sử dụng hay theo giá trị nhà là nội dung được nhiều đại biểu tập trung thảo luận tại hội thảo góp ý dự án Luật Thuế nhà, đất do Phòng Thương mại và Công nghiệp Việt Nam phối hợp Ủy ban Tài chính - Ngân sách của Quốc hội tổ chức sáng 1-9.

Tính theo hạn mức sử dụng

Ông Phạm Đình Thi, Vụ phó Vụ Chính sách thuế, thành viên ban soạn thảo dự án luật trên, cho biết: Dự kiến 1-1-2011, Luật Thuế nhà, đất sẽ được triển khai. Những nhà ở, đất ở, đất sản xuất kinh doanh phi nông nghiệp sẽ phải chịu thuế. Đối tượng nộp thuế là cá nhân có quyền sở hữu nhà, quyền sử dụng đất, tổ chức, hộ gia đình...

Ông Thi khẳng định đại bộ phận nhà ở nông thôn dưới 150 m2 sẽ không thuộc diện nộp thuế. Với hạn mức thuế (trong bảng), chắc chắn tình trạng đầu cơ nhà, đất sẽ được hạn chế.

GS-TSKH Đặng Hùng Võ, Chủ nhiệm bộ môn Địa chính Đại học Quốc gia Hà Nội, cho rằng: Để ngăn chặn đầu cơ, nhà nước phải đánh thuế thật nặng những trường hợp vượt hạn mức, đặc biệt là những trường hợp có nhà, đất nhưng không sử dụng. Theo dự án luật, mức thuế suất cao nhất là 0,09% chưa hợp lý.

Ông Võ ví dụ: Đối với những dự án đã được hoàn thành (tức đã có sản phẩm), nếu để nhà trống thì nhà đầu tư phải chịu thuế cao. Qua đó chúng ta sẽ giảm được việc chuyển nhượng lòng vòng, qua tay nhiều đời chủ.

Hay tính theo giá trị nhà?

GS-TSKH Võ cho rằng cần thống nhất cách quy định hạn mức theo diện tích vì đó là yếu tố định lượng cụ thể, có sổ sách địa chính và có thể đo đạc, kiểm tra lại rất chính xác. Rất khó định giá chính xác nếu dự án xác định hạn mức theo giá trị nhà. Cách xác định này dễ gây quan liêu hoặc tham nhũng, dễ phát sinh khiếu kiện, lại gây tốn kém.

GS-TSKH Võ đề nghị: “Mức tính thuế nhà cần căn cứ theo hạn mức dành cho mỗi cá nhân chứ không nên theo hộ gia đình. Bởi hộ gia đình thì có gia đình nhiều người, có gia đình ít người, dẫn đến hệ quả thiếu công bằng. Đáng ngại hơn là để né thuế, nhiều gia đình sẽ đua nhau đi tách hộ. Khi đó, chính sách vừa làm khó cho cơ quan quản lý, vừa làm phức tạp cho dân”.

Hiện nay, để biết một cá nhân có bao nhiêu nhà, đất là rất khó. Vậy làm sao có thể đánh thuế cho đúng? Ông Võ cho rằng: “Tất cả đất đai đều có hồ sơ giao đất, cho thuê đất, chỉ có điều là có giấy chứng nhận hay chưa có giấy chứng nhận. Hiện có 60% hộ gia đình đã được cấp giấy chứng nhận nhà, đất. Riêng một số địa phương như Đà Nẵng đã hoàn thành gần 100% việc cấp giấy. Như vậy, chỉ cần có hồ sơ địa chính là đủ cơ sở để tính thuế. Theo tôi, không có gì là trở ngại cả”.

Ông Phạm Sĩ Liêm, Phó Chủ tịch Tổng hội Xây dựng Việt Nam, cho rằng không nên tính thuế theo m2 nhà. Nhà cấp 2, cấp 3, biệt thự có hơn 60 m2 mà không thu thuế là vô lý. Cũng không nên phân loại giàu nghèo để thu thuế.

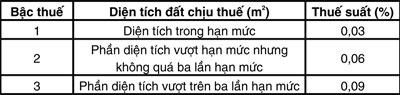

1. Biểu thuế nhà, đất

Nhà ở: Áp dụng thuế suất theo biểu thuế lũy tiến từng phần tính theo năm như sau:

|

Đất ở: Áp dụng thuế suất theo biểu thuế lũy tiến từng phần tính theo năm như sau:

|

(Dự án Luật Thuế nhà, đất)

DiaOcOnline.vn - Theo Pháp Luật TP