BĐS châu Á năm 2013: Đâu là điểm đến đầu tư?

Cập nhật 11/02/2013 08:50Đa số nhà đầu tư cho rằng, các tài sản hứa hẹn mang lại lợi suất cao gồm những tài sản ở những lĩnh vực phù hợp như giao nhận vận tải hoặc tài sản ở các thị trường cấp hai như Indonesia, Malaysia, Thái Lan...

Jakarta là thành phố cấp 2, nhưng lại được xếp hạng cao nhất về triển vọng đầu tư BĐS năm 2013 |

Vốn đến từ đâu?

Thực tế cho thấy, các dòng vốn có nguồn gốc từ phương Tây vẫn yếu hơn mức trước khủng hoảng và các quỹ mới được bổ sung ngày càng tập trung hút vốn từ ngay tại châu Á. Không chỉ hoạt động đầu tư BĐS ở châu Á hiện chủ yếu hút vốn từ khu vực, mà thậm chí, các quỹ toàn cầu cũng chú trọng huy động vốn từ đây để đầu tư vào các thị trường khác.

Lượng vốn đổ vào khu vực có nguồn gốc từ các tổ chức đầu tư lớn, gồm các quỹ đầu tư công (chủ yếu từ dự trữ ngoại hối), đang trở nên ngày càng rõ ràng. Các quỹ dạng này của bất kỳ nền kinh lớn thuộc châu Á nào cũng hoặc đang đầu tư ra bên ngoài, hoặc đang có kế hoạch làm như vậy. Ngay cả các quỹ đầu tư công của các nước ngoài châu Á giờ cũng đang làm điều tương tự. Một số đang mở các văn phòng mới ở nước ngoài để trực tiếp đầu tư.

Tín dụng ngân hàng hiện vẫn là kênh tài trợ chính cho BĐS ở châu Á như bao thập kỷ qua. Nhìn chung, nguồn tài chính đòn bẩy ở tỷ lệ từ 50 - 60% vẫn vừa sẵn, vừa khá rẻ (chỉ có một số ít nơi đắt hơn trong năm ngoái). Có hai trường hợp đặc biệt là Ấn Độ và Trung Quốc, tín dụng dành cho BĐS bị hạn chế hơn. Trong đó, Chính phủ Trung Quốc vẫn muốn kiểm soát giá nhà ở địa phương thông qua việc cầm cương hoạt động cho vay của các ngân hàng đối với các nhà phát triển BĐS.

Trong khi đó, các thị trường vốn đang cho thấy những xu hướng trái ngược nhau. Với việc cổ phiếu ở hầu hết các thị trường trong khu vực, về cơ bản, đều giảm giá, rất ít nhà phát triển BĐS có động cơ tăng vốn cổ phần vào các dự án. Thay vào đó, họ chọn cách đổ vốn vào thị trường BĐS thông qua các công cụ nợ. Thực tế, năm 2012, mức tăng trưởng của các tài sản nợ đã cao hơn so với năm trước đó. Chi phí nợ cho các nhà đầu tư hạng nhất thường thấp hơn 5%/năm đối với kỳ hạn 30 năm.

Cuối cùng, các quỹ tín thác đầu tư BĐS châu Á cũng xuất hiện nhu cầu khác thường từ khoảng giữa năm ngoái. Với giá chứng chỉ quỹ tăng mạnh, nhiều quỹ đang được giao dịch với giá cao hơn giá trị tài sản ròng. Mặc dù bị thu hẹp, nhưng nhìn chung, lợi suất từ đầu tư vào quỹ tín thác vẫn cạnh tranh so với tỷ suất lợi nhuận của các BĐS riêng lẻ. Do chứng chỉ quỹ tín thác đầu tư BĐS giờ có thể dễ dàng mua hơn, nên nhiều nhà đầu tư cho biết, họ sẽ bỏ tiền vào lĩnh vực này trong năm 2013.

… chảy về đâu?

Mặc dù các nhà đầu tư nhìn chung vẫn có sự dè dặt nhất định đối với triển vọng đầu tư BĐS năm 2013, nhưng tinh thần đã khá hơn khi điểm đánh giá của hầu hết thành phố được PwC và ULI khảo sát cao hơn so với 1 - 2 năm trước. Điều này phần nào phản ánh việc giá BĐS ở một số nơi hiện vẫn đang tăng trong khi chi phí vốn đầu tư thấp. Nó tạo cho đầu tư BĐS một triển vọng lợi nhuận tốt, bất chấp kinh tế vĩ mô ở khu vực và toàn cầu còn khó khăn.

Đa số nhà đầu tư cho rằng, các tài sản hứa hẹn mang lại lợi suất cao gồm những tài sản ở những lĩnh vực phù hợp như giao nhận vận tải hoặc tài sản ở các thị trường cấp hai như Indonesia, Malaysia, Thái Lan và các thành phố cấp hai của Trung Quốc. Quả thực, các thị trường mới nổi này đã được xếp ở tốp đầu trong cuộc khảo sát của PwC và ULI về xu hướng đầu tư và phát triển BĐS năm 2013. Tuy nhiên, trong khi các thành phố cấp hai này mang đến những cơ hội đầu tư với lợi nhuận hấp dẫn, việc tiếp cận thị trường đang trở nên khó khăn hơn và bản thân chúng vẫn thường xuyên chứa đựng những rủi ro khá lớn.

BĐS công nghiệp và phân phối được xếp hạng cao nhất cả về triển vọng đầu tư lẫn phát triển sản phẩm, trong khi BĐS bán lẻ cũng có điểm số cao. Trong lĩnh vực BĐS bán lẻ, Jakarta được khuyên mua nhiều nhất, còn Osaka bị hầu hết khuyên bán. Điều tương tự cũng xảy ra với BĐS văn phòng. Osaka cũng xấu nhất về triển vọng đầu tư BĐS công nghiệp, trái ngược với Trung Quốc. Về BĐS khách sạn, Sydney dẫn đầu, trong khi Thâm Quyến đứng cuối. Còn đối với BĐS căn hộ, Hồng Kông ít được kỳ vọng nhất, trong khi điểm đến hấp dẫn nhất tiếp tục là Jakarta.

Hiện tượng Jakarta có lẽ nằm ngoài dự đoán của nhiều người. Đành rằng, Indonesia đã trở lại với chu kỳ tăng trưởng kinh tế mạnh mẽ trong 2 năm qua và giá thuê văn phòng nơi đây tăng vùn vụt trong năm 2012, nhưng thủ đô Jakarta của nước này vẫn thiếu vắng những doanh nghiệp, quy mô thị trường và cơ sở hạ tầng như ở các thị trường phát triển, và quan trọng hơn là thiếu năng lực để có thể hấp thụ được một lượng lớn vốn đầu tư BĐS.

|

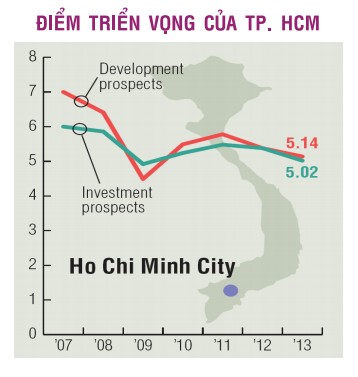

Và vị trí của Việt Nam

Xếp hạng của Việt Nam trong cuộc khảo sát đã tụt dốc trong năm nay do các vấn đề kinh tế trong nước. Cho đến năm 2010, nền kinh tế Việt Nam vẫn tăng trưởng trung bình 7% hàng năm. Tuy nhiên, bánh xe kinh tế đã chậm lại trong năm qua khi tăng trưởng GDP rớt xuống mức 5%, lạm phát còn cao (hiện là 7%) và việc cho vay dễ dãi của các ngân hàng quốc doanh đã để lại hàng tỷ đô la nợ xấu, mà nhiều trong số đó có liên quan đến BĐS.

|

Tuy nhiên, các chuyên gia được hỏi đều cho rằng, các lĩnh vực nhà ở, bệnh viện và sản xuất là những cơ hội đầu tư tiềm năng. “Mặc dù có chuyện dư cung ở một số khu công nghiệp, nhưng tôi nghĩ, nếu bạn chọn được một mô hình khu công nghiệp hợp lý, bạn vẫn có cơ hội thành công ở Việt Nam”, một nhà đầu tư nói.

DiaOcOnline.vn - Theo Đầu tư Chứng khoán