Thu hẹp diện được miễn thuế

Cập nhật 24/02/2010 08:00Ông Nguyễn Đình Tấn (ảnh), cục trưởng Cục Thuế TP.HCM, cho biết có nhiều thay đổi về thuế thu nhập cá nhân chuyển nhượng bất động sản sau khi Bộ Tài chính ban hành thông tư 02 về loại thuế này. Ông Tấn cho biết:

Ông Nguyễn Đình Tấn (ảnh), cục trưởng Cục Thuế TP.HCM, cho biết có nhiều thay đổi về thuế thu nhập cá nhân chuyển nhượng bất động sản sau khi Bộ Tài chính ban hành thông tư 02 về loại thuế này. Ông Tấn cho biết:

Theo hướng dẫn tại thông tư 02 Bộ Tài chính ban hành mới đây, người chuyển nhượng bất động sản tự kê khai, tự xác định mức thuế suất và chịu trách nhiệm về tính chính xác của hồ sơ kê khai.

Chỉ các trường hợp chuyển nhượng mà người nộp thuế chứng minh được giá mua - bán và các chi phí liên quan, đồng thời xuất trình được đầy đủ hóa đơn, chứng từ mới áp dụng thuế suất 25% tính trên chênh lệch giá mua - bán.

Trường hợp người nộp thuế kê khai giá mua và chi phí liên quan nhưng không có đầy đủ hóa đơn, chứng từ chứng minh giá mua và chi phí hoặc có kèm theo hóa đơn, chứng từ nhưng qua kiểm tra cơ quan thuế phát hiện có hóa đơn, chứng từ không hợp pháp, không hợp lệ thì vẫn áp dụng thuế suất 2% trên giá chuyển nhượng.

* Với người chưa có nhà, đất ở khác, nay chuyển nhượng hợp đồng góp vốn thì có được miễn thuế thu nhập cá nhân?

Việc miễn thuế thu nhập cá nhân theo quy định chỉ áp dụng đối với cá nhân chuyển nhượng nhà ở, đất ở duy nhất mà nhà ở, đất ở này đã được cơ quan quản lý nhà nước cấp giấy chứng nhận quyền sở hữu hoặc quyền sử dụng. Do đó nếu cá nhân chưa có nhà, đất ở khác, nay chuyển nhượng hợp đồng góp vốn thì cũng không được miễn thuế thu nhập cá nhân.

Với trường hợp nhận thừa kế, quà tặng là hợp đồng góp vốn để có quyền mua nền nhà, căn hộ cũng không được miễn thuế thu nhập cá nhân.

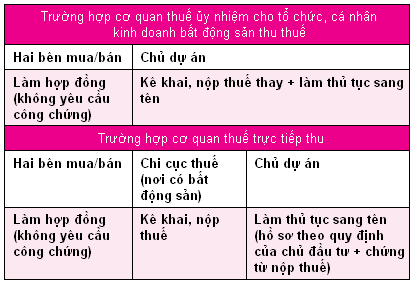

* Cơ quan thuế có thể ủy quyền cho chủ đầu tư, sàn giao dịch bất động sản... thu thuế thu nhập cá nhân, vậy trình tự, thủ tục kê khai có khác so với nộp tại cơ quan thuế?

Cục Thuế TP.HCM sẽ căn cứ tình hình thực tế để xem xét có thể ủy nhiệm cho một số tổ chức kinh doanh nhà, kinh doanh hạ tầng (kể cả sàn giao dịch bất động sản) thu thay thuế thu nhập cá nhân. Do vậy, tới đây người dân có thể nộp thuế tại các đơn vị này thay vì phải đến các cơ quan thuế. Trình tự, thủ tục ủy nhiệm thu, kinh phí ủy nhiệm thu được thực hiện theo quy định của Luật quản lý thuế.

Thủ tục kê khai nộp thuế tại sàn bất động sản hay tại chủ đầu tư cũng tương tự trường hợp kê khai nộp tại cơ quan thuế.

* Với căn hộ, đất nền... đã được cấp chủ quyền, khi chuyển nhượng có phải qua công chứng mới được làm thủ tục thuế?

Theo quy định của Bộ luật dân sự, hợp đồng chuyển nhượng bất động sản đã có giấy chứng nhận quyền sở hữu hoặc quyền sử dụng hợp pháp do cơ quan quản lý nhà nước có thẩm quyền cấp phải có công chứng.

Riêng trường hợp chuyển nhượng hợp đồng góp vốn, hợp đồng mua nền nhà, mua căn hộ nếu pháp luật quy định phải được tổ chức, cá nhân xây dựng, kinh doanh nhà chấp thuận chuyển nhượng và đã được chấp thuận thì không cần qua thủ tục công chứng.

* Bất động sản chưa có chủ quyền được chuyển nhượng nhiều lần bằng giấy tay sau 1-1-2009 nay xin cấp giấy chứng nhận quyền sử dụng đất có bị truy thu thuế những lần chuyển nhượng trước?

Đối với trường hợp người sử dụng đất do nhận chuyển nhượng (không phải là hợp đồng góp vốn hưởng quyền mua nền nhà, căn hộ) trước ngày 1-1-2009 nay nộp hồ sơ hợp lệ xin cấp giấy chứng nhận quyền sử dụng đất được cơ quan nhà nước có thẩm quyền chấp thuận cấp giấy chứng nhận quyền sử dụng đất chỉ truy thu một lần thuế thu nhập cá nhân của lần chuyển nhượng cuối cùng. Các lần chuyển nhượng trước đó không thực hiện truy thu thuế.

Từ ngày 1-1-2009 nếu chuyển nhượng bất động sản (không phải là hợp đồng góp vốn hưởng quyền mua nền nhà, căn hộ) có hợp đồng có công chứng hoặc không có hợp đồng, chỉ có giấy tờ viết tay đều phải nộp thuế thu nhập cá nhân cho từng lần chuyển nhượng.

|

DiaOcOnline.vn - Theo Tuổi Trẻ