Giá thuê văn phòng trung bình đã giảm khoảng 40% trong vòng 3 năm trở lại đây

Cập nhật 22/02/2011 15:15Tính trung bình về giá thuê văn phòng hạng A tại Hà Nội và Tp.HCM, giá thuê đã giảm khoảng 40% so với 3 năm trước đây, Tp.HCM giảm 50% còn Hà Nội giảm khoảng 30%.

|

Trong những năm qua, thị trường văn phòng luôn chứng kiến sự gia tăng mạnh mẽ nguồn cung mới từ những dự án lớn tại cả hai thành phố lớn là Hà Nội và Tp.HCM.

Cùng với đó do tác động từ cuộc khủng hoảng tài chính toàn cầu, dẫn đến nhu cầu thuê văn phòng, và mở rộng hoạt động kinh doanh của các công ty đa quốc gia, các doanh nghiệp trong nước bị chậm lại. Do vậy, thị trường văn phòng trong 3 năm qua khi đạt đỉnh giá thuê vào cuối năm 2008 bắt đầu tuột dốc.

Vào thời điểm hiện tại, theo báo cáo phân tích về thị trường văn phòng của một số công ty tư vấn bất động sản, thị trường đang ghi nhận mức giá thuê trung bình của văn phòng hạng A khoảng 36 USD/m2. Đây là mức thuê thấp nhất kể từ năm 2008 trở lại đây.

Tăng mạnh từ 2006 – 2008

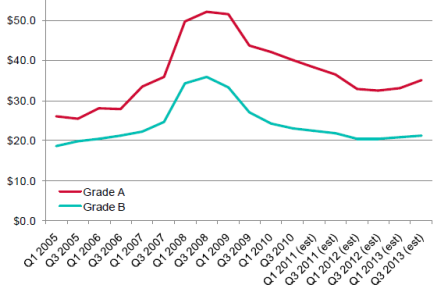

Trong giai đoạn từ cuối năm 2005, mức giá thuê văn phòng hạng A đạt khoảng trên 32 USD/m2, đến năm 2008 thì thị trường văn phòng bắt đầu đi vào giai đoạn phát triển mạnh do sự mở rộng và hoạt động của nhiều công ty đa quốc gia vào Việt Nam, trong khi đó thời điểm đó các dự án văn phòng vẫn chưa phát triển nên nguồn cung còn hạn chế.

Giá liên tục được đẩy lên cao đến cuối năm 2007, giá thuê văn phòng hạng A tại Hà Nội đạt mức khoảng 40 USD/m2, văn phòng hạng B đạt khoảng 34-35 USD/m2. Tỷ lệ trống luôn ở mức cao gần như ở mức dưới 5%, văn phòng hạng A thời đó đều kín chỗ.

Năm 2008, thị trường văn phòng tiếp tục ghi nhận mức tăng kỷ lục, từ năm 2007 – 2008, giá thuê văn phòng hạng A tại Hà Nội đã tăng khoảng 14 USD/m2 tương ứng tăng khoảng 35% trong năm 2008 và đạt đỉnh trung bình khoảng 54 USD/m2.

Đặc biệt tại Tp.HCM, từ năm 2006 – 2008 thị trường văn phòng rất sôi động, giá thuê văn phòng hạng A đã được đẩy lên mức trên 60 USD/m2 vào cuối năm 2007 và trên 70 USD/m2 vào cuối năm 2008. Văn phòng hạng B cũng theo đó tăng theo và đạt gần 40 USD/m2.

Giá thuê văn phòng bình quân các năm

|

Lao dốc từ 2008 - 2011

Do cuộc khủng khoảng tài chính diễn ra trên diện rộng, đã tác động không nhỏ đến quy mô và mở rộng kinh doanh của các công ty đa quốc gia trên thị giới. Điều này đã khiến hàng loạt các công ty lớn phải giảm quy mô hoạt động của mình trên toàn cầu. Trong khi đó, do sự phát triển của thị trường văn phòng trước đó, rất nhiều chủ đầu tư đã đăng ký đầu tư nhiều dự án văn phòng lớn những năm đó, từ năm 2009 trở đi nguồn cung văn phòng bắt đầu tăng mạnh, trong khi cầu lại giảm xuống. Dẫn đến giá thuê bắt đầu lao dốc.

Tại Tp.HCM thị trường bắt đầu lao dốc mạnh từ quý 2 năm 2008 đến quý 2/2009, trong giai đoạn này giá thuê văn phòng hạng A giảm rất mạnh từ hơn 70 USD/m2 xuống 40 USD/m2, trung bình giảm khoảng 30 USD/m2 tương ứng giảm khoảng 42.8%.

Đến thời điểm hiện nay, mức giá thuê trung bình của văn phòng hạng A tại Tp.HCM chỉ đạt khoảng 36 USD/m2 giảm một nửa so với 3 năm trước, văn phòng cho thuê rất khó khăn do dư thừa nguồn cung, Theo thống kê của Colliers International lượng cung tồn kho của phân khúc này khoảng 80,000m2 sàn.

Trong khi đó, nguồn cung mới lại tiếp tục tăng mạnh trong những năm tiếp theo, ước lượng từ 2011 – 2014 tổng nguồn cung tăng thêm tại Tp.HCM khoảng 2.7 triệu m2 sàn. Điều này sẽ ảnh hưởng xấu đến thị trường trong những năm tới, và tiếp tục chịu áp lực giảm giá thuê.

Sức ép hạ giá thuê văn phòng đối với chủ đầu tư các cao ốc tại Hà Nội cũng không nằm trong xu hướng chung, khi nguồn cung tiếp tục tăng mạnh, đặc biệt là khu trung tâm mới tại phía Tây (Mỹ Đình) khi hàng loạt tòa nhà lớn đi vào hoạt động như Keangnam, Chamvit, Crown Plaza,…

Đến thời điểm này, giá thuê trung bình của cả 2 phân khúc văn phòng vẫn ổn định khoảng 40/m2/tháng cho hạng A và dao động khoảng 27-28USD/m2/tháng cho hạng B.

Cạnh tranh khốc liệt trong những năm tới

Dự báo của một số công ty tư vấn bất động sản, trong năm 2011 sẽ có khoảng 150,000 đến 200,000m2 sàn diện tích văn phòng mới của các dự án phía Tây Hà Nội đi vào hoạt động và sẽ tạo thêm sức ép đối với giá thuê văn phòng.

Một số chuyên gia dự đoán, với nguồn cung dồi dào từ các dự án đang xây dựng, và sắp hoàn thành như hiện nay thì cũng sẽ đáp ứng đủ cầu ít nhất là trong 5 năm tới.

Theo báo cáo của Công ty TNHH Savills Việt Nam, nguồn cung diện tích văn phòng mới có thể bằng một nửa tổng nguồn cung hiện tại. Dự báo diện tích cho thuê của toàn thị trường trong 4 năm tới sẽ có gần 1.5 triệu m2 sàn.

Có thể thấy rằng, thị trường văn phòng đang phải chịu áp lực lớn từ phía nguồn cung mới ra thị trường. Trong khi đó,nền kinh tế nước ta chưa thực sự phục hồi trở lại, đang còn rất nhiều yếu tố bất ổn từ kinh tế vĩ mô. Do vậy, nguy cơ khủng hoảng thừa nguồn cung văn phòng là dần trở nên hiện hữu.

Trong năm 2011, thị trường văn phòng cho thuê sẽ phải đối mặt với sự cạnh tranh mạnh rất khốc liệt, chủ thuê sẽ phải có nhiều chính sách mới để thu hút khách thuê như giảm giá thuê, sửa chữa nâng cấp tòa nhà, dịch vụ,…

DiaOcOnline.vn - Theo Cafef