Giá thuê mặt bằng bán lẻ giảm so với năm 2014

Cập nhật 07/05/2015 11:01Công ty Savills Việt Nam vừa công bố báo cáo thị trường bất động sản Q1/2015, theo đó trong quý 1/2015, tổng cung bán lẻ vào khoảng 136.000 m2, tăng 5% theo quý và không đổi theo năm do dự án Parkson Vĩnh Trung Plaza gia nhập thị trường.

Công ty Savills Việt Nam vừa công bố báo cáo thị trường bất động sản Q1/2015, theo đó trong quý 1/2015, tổng cung bán lẻ vào khoảng 136.000 m2, tăng 5% theo quý và không đổi theo năm do dự án Parkson Vĩnh Trung Plaza gia nhập thị trường.

Các trung tâm bán lẻ hiện đại chỉ có tại 3 quận gồm Thanh Khê chiếm 41% nguồn cung, Hải Châu với 35% và Cẩm Lệ với 24%.

Theo Savills, trong quý 1/2015, cả công suất và giá thuê trung bình đều được cải thiện theo quý nhưng giảm theo năm. Công suất thuê tăng 5 điểm % theo quý nhờ dự án Parkson Vĩnh Trung Plaza hoạt động tốt, nhưng vẫn thấp hơn -1 điểm % so với cùng kỳ năm ngoái. Giá thuê trung bình tăng 6% theo quý và giảm -7% theo năm.

Ngành ăn uống hoặc khu vui chơi vẫn được yêu thích trong khi lượng khách ở các ngành khác như thời trang, mỹ phẩm lại thấp. Trong quý 1/2015, tổng doanh thu bán lẻ đạt khoảng 18.220 tỷ VND, giảm 0,84% so với cùng kỳ năm ngoái

Savills nhận định, từ quý 2/2015 trở đi, nguồn cung tương lai từ 17 dự án sẽ cung cấp khoảng 164.800 m2. Hầu hết các dự án đều đang trong giai đoạn quy hoạch. Tính đến năm 2016, 2 dự án mới sẽ đi vào hoạt động, cung cấp cho thị trường khoảng 37.000 m².

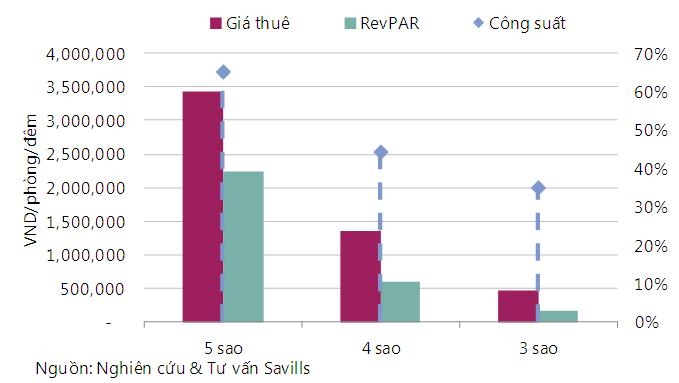

Bên cạnh đó, báo cáo cũng cho thấy về phân khúc thị trường khách sạn, trong quý 1/2015 có 56 khách sạn từ 3 đến 5 sao, cung cấp khoảng 6.450 phòng, tăng 7% so với năm 2014.

Nguồn cung mới đến từ 3 khách sạn được chính thức được xếp hạng, bao gồm 1 khách sạn 5 sao với 285 phòng và 2 khách sạn 3 sao với 140 phòng. Phân khúc khách sạn 3 sao tiếp tục chiếm thị phần lớn nhất với 41%, tiếp sau là 5 sao với 38% và 4 sao với 21%.

Một nửa nguồn cung nằm trong khu vực thành phố và một nửa tại khu vực ven biển.

.

Giá phòng bình quân giảm -5% so với năm 2014 xuống 1,75 triệu VND/phòng/đêm trong khi doanh thu phòng trung bình (RevPAR) giảm tới -12% so với 2014. Công suất trung bình toàn thị trường giảm -4 điểm % so với năm 2014, ở mức 48%.

RevPAR của phân khúc 3-4 sao giảm tới -45% so với 2014. Ngược lại, phân khúc 5 sao có RevPAR tăng 8% do công suất trung bình tăng 8 điểm %.

|

Theo Sở Văn hóa, Thể thao và Du lịch Đà Nẵng, trong quý 1/2015, tổng số khách du lịch đạt 878.076 lượt, tăng 17,3% theo năm. Số lượt khách quốc tế đạt 313.096 lượt, tăng 14,7% theo năm. Khách trong nước đạt 564.980 lượt, tăng 18,9% theo năm.

Hiện nay, có 21 đường bay trực tiếp đến Đà Nẵng, trong đó có 8 chuyến bay trực tiếp thường kỳ. Lượng khách đến Đà Nẵng bằng đường hàng không đạt 125.755 lượt, tăng 30,5% so với cùng kỳ năm ngoái.

Từ quý 2/2015 trở đi, thị trường khách sạn Đà Nẵng sẽ đón nhận thêm 37 dự án khách sạn, cung cấp khoảng 6.370 phòng. Nguồn cung tương lai này tương đương khoảng 99% tổng cung hiện tại và gây sức ép lên thị trường.

Tính đến năm 2016, 3 dự án mới dự kiến sẽ gia nhập thị trường với khoảng 1.156 phòng khách sạn và tất cả đều dự kiến hạng 5 sao.

Bà Đỗ Thu Hằng, Trưởng Bộ phận Nghiên cứu, Savills Hà Nội nhận định: “Dù đang trong giai đoạn điều chỉnh, thị trường Bất động sản Đà Nẵng được coi là tiềm năng trong thời gian tới bởi nơi đây đang hội tụ đủ các yếu tố xúc tác quan trọng cho sự phát triển địa ốc. Đà Nẵng sở hữu sân bay quốc tế với khả năng kết nối thuận tiện trong và ngoài nước, lại có đầy đủ sân golf, casino, trung tâm vui chơi giải trí quy mô…bên cạnh việc sở hữu bãi biển tuyệt đẹp và ở gần rất nhiều di sản Miền Trung. Thêm vào đó, khi Luật Nhà ở Sửa đổi chính thức có hiệu lực vào tháng 7 tới đây, cho phép người nước ngoài và người Việt Nam ở nước ngoài sở hữu bất động sản tại Việt Nam thì kỳ vọng thị trường được tiếp thêm nguồn cầu mới.”

DiaOcOnline.vn