Cần xác định rõ mục đích

Cập nhật 10/05/2009 14:10Chính phủ đang lấy ý kiến đóng góp rộng rãi cho dự thảo Luật Thuế nhà đất vừa được Bộ Tài chính soạn thảo xong. Góp ý có nhiều nhưng nội dung thì rất khác nhau do các ý kiến đến từ nhiều góc độ. Thật khó để phân định những góp ý nào là hợp lý...

Chính phủ đang lấy ý kiến đóng góp rộng rãi cho dự thảo Luật Thuế nhà đất vừa được Bộ Tài chính soạn thảo xong. Góp ý có nhiều nhưng nội dung thì rất khác nhau do các ý kiến đến từ nhiều góc độ. Thật khó để phân định những góp ý nào là hợp lý và những ý kiến nào là chưa hợp lý một khi những ý kiến này chưa tính đến mục đích mà sắc thuế này muốn nhắm đến.

Chính phủ đang lấy ý kiến đóng góp rộng rãi cho dự thảo Luật Thuế nhà đất vừa được Bộ Tài chính soạn thảo xong. Góp ý có nhiều nhưng nội dung thì rất khác nhau do các ý kiến đến từ nhiều góc độ. Thật khó để phân định những góp ý nào là hợp lý và những ý kiến nào là chưa hợp lý một khi những ý kiến này chưa tính đến mục đích mà sắc thuế này muốn nhắm đến.

Xác định mục tiêu

Nhiều người thắc mắc không hiểu vì sao Nhà nước lại thu thêm thuế nhà trong khi vẫn tiếp tục thu thuế đất. Rõ ràng, điều này chưa được cơ quan soạn thảo Luật Thuế nhà đất giải thích trước khi đưa bản dự thảo ra trưng cầu ý kiến.

Lược lại xuất phát điểm của Luật Thuế nhà đất, có thể kể ra một số nguyên nhân thường được nêu ra để kiến nghị cần tăng thu thuế sử dụng đất và thuế sở hữu nhà như: Pháp lệnh thuế nhà đất 1994 chủ yếu dựa trên cơ sở giá đất nông nghiệp đã quá lạc hậu; giao dịch ngầm phát triển làm ngân sách thất thu, thị trường kém minh bạch; quá trình phân hóa giàu nghèo cần có sự điều chỉnh thu nhập của người sở hữu nhiều bất động sản để thực hiện công bằng về nhà ở cho nhiều người chưa có nhà; tình trạng nhà đất bỏ hoang phổ biến làm lãng phí tài nguyên đất đai nhưng chưa có biện pháp chế tài...

Nhưng có lẽ, vấn đề thuế nhà được bàn luận sôi nổi nhất là vào thời điểm cuối năm 2007 đầu 2008, khi ấy, thị trường nhà đất đang “sốt” đến cao độ và một trong những nguyên nhân được nêu nhiều nhất là do giới đầu cơ thao túng. Chuyện hàng ngàn người xếp hàng rồng rắn để mua căn hộ bằng mọi giá cho thấy ngoài việc đầu cơ đất đai, việc đầu cơ nhà ở bắt đầu phát triển.

Nhiều người đã lên tiếng đòi hỏi một chính sách thuế nhà đất hợp lý để chống đầu cơ nhà đất, và cần thiết phải thu thuế sở hữu nhà song song với việc tăng thuế sử dụng đất đã được đặt ra như một liệu pháp cấp bách để chống đầu cơ nhà đất nhằm bình ổn thị trường.

Tại Chỉ thị 01 của Thủ tướng Chính phủ ban hành ngày 8-1-2008 về tăng cường giải pháp quản lý thị trường bất động sản, Bộ Xây dựng được giao nghiên cứu, ban hành hạn mức sở hữu nhà ở, đất ở để làm cơ sở xác định thuế nhà đất; Bộ Tài chính được giao chủ trì nghiên cứu sửa đổi, bổ sung Pháp lệnh về thuế nhà đất “theo hướng đánh thuế lũy tiến đối với các trường hợp sở hữu, sử dụng nhiều nhà đất vượt hạn mức quy định, có nhà đất nhưng không đưa vào khai thác sử dụng nhằm mục đích hạn chế đầu cơ, tăng nguồn thu cho ngân sách”.

Như vậy, dự thảo Luật Thuế nhà đất nhằm thay thế Pháp lệnh thuế nhà đất lần này là nhắm đến hai mục đích: hạn chế đầu cơ và tăng thu ngân sách.

Giữa chống đầu cơ và tăng thu ngân sách

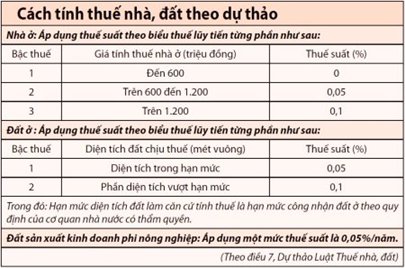

Với mục đích thứ nhất là hạn chế đầu cơ, theo ông Trần Minh Hoàng, Chủ tịch HĐQT Công ty Vinaland Invest, biểu thuế được xác định như trong dự thảo (xem bảng) sẽ không ảnh hưởng nhiều đến giới kinh doanh nhà đất. Ông Hoàng cho rằng, người kinh doanh nhà đất nhằm mục đích tìm kiếm lợi nhuận lớn, về lý thuyết, sẵn sàng xem thuế nhà đất như là thêm một khoản chi phí đầu vào, nhất là thuế suất của bậc thuế cao nhất đối với nhà ở chỉ ở mức 0,1% - là mức chấp nhận được, nhất là đối với những bất động sản giá trị lớn, có sức hấp dẫn cao.

Đó là chưa kể tính khả thi của việc hành thu vẫn phải dựa trên cơ sở sổ đỏ, sổ hồng. Nhiều trường hợp chưa được cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, việc thu thuế vẫn phải phụ thuộc vào sự khai báo của đối tượng chịu thuế. Có ý kiến nghi ngại về lâu dài, với các động thái đối phó của người chịu thuế, khoản thu này cũng sẽ không nhiều.

Bên cạnh đó, các chuyên gia cũng cho rằng dự thảo luật cần phải bổ sung khung thuế cao để áp cho những trường hợp bỏ hoang nhà, đất hoặc chỉ sử dụng mang tính chiếu lệ. Có như vậy thuế nhà đất mới có thể vươn tới mục đích hạn chế đầu cơ.

Ông Hoàng cho rằng thuế nhà đất ở nước nào cũng có. Người có tài sản có nghĩa vụ đóng thuế tài sản là điều hợp lý, đặc biệt, trong điều kiện giá nhà đất ở nước ta, phần lớn những người có khả năng mua nhà đều có thể được xem là có thu nhập khá. Tuy nhiên, ông nhấn mạnh sự quan trọng của việc định danh đúng mục đích thu thuế, “cần phải sòng phẳng thừa nhận với nhau đây là loại thuế đánh vào toàn dân chứ không chỉ bó hẹp trong giới đầu cơ”, ông nói.

Theo ông Trần Mạnh Châu, Tổng giám đốc Công ty cổ phần Phát triển Nam Sài Gòn (Sadeco), để cân đối thu nhập và thực hiện tính công bằng của một chính sách thuế, dự luật cần bổ sung thêm nhiều bậc thuế, càng chi tiết càng tốt, theo hướng đánh thuế cao đối với người có mức sống cao (ví dụ xây nhà giá trị 5-10 tỉ đồng), người sở hữu nhiều bất động sản, và miễn giảm thuế cho nhiều đối tượng hơn, bao gồm người mới mua nhà lần đầu hay người có giá trị bất động sản tương đối lớn nhưng có thu nhập thấp (như người về hưu). Quả thật, trong thực tế nước ta, có nhiều người đã phải cần kiệm, chắt chiu cả đời để cuối đời có được căn nhà an dưỡng tuổi già, nay nếu phải đóng thuế cao cho chỗ ở lúc đã “về vườn” thì chắc khó lòng mà an cư được!

Vấn đề băn khoăn...

Không phải không có ý kiến cho rằng Nhà nước chưa nên thu thuế nhà vào thời điểm hiện nay. Ông Huy Nam, chuyên viên kinh tế cho rằng việc đánh thuế nhà có nguy cơ làm giảm nhu cầu mua nhà đất, nhất là đối với phân khúc nhà trung bình. Việc vay vốn, trả lãi dài hạn để mua được căn nhà của đối tượng khách hàng này đã là một gánh nặng. Thêm một khoản thuế nữa sẽ lập tức khiến họ phải cân nhắc, nhất là khi thuế đất đang có chiều hướng tăng mạnh do bảng giá quy định làm căn cứ tính thuế ngày càng sát với giá thị trường.

Theo ông Huy Nam, áp dụng đánh thuế theo dự thảo sẽ có tác động tiêu cực đến động lực phát triển nhà, giảm nhanh nguồn vốn đổ vào thị trường, ảnh hưởng tốc độ phát triển và cải thiện bộ mặt đô thị. Ông nói: “Việc huy động nguồn lực trong dân sẽ là điều không thể khi niềm hưng phấn về cải thiện mức sống qua cái ăn cái ở thiếu vắng sự động viên”.

Ông Nam không đồng tình với ý kiến cho rằng đánh thuế nhà là “phù hợp với thông lệ thế giới”, vì ông cho rằng đó là cách nghĩ một chiều là chiều đánh thuế, chiều của nghĩa vụ thuế mà quên nghĩ đến điều kiện thực tế của Việt Nam, theo đó, giai đoạn nào, trình độ phát triển nào thì mới phù hợp. Ông băn khoăn: “Ở chiều ngược lại xét dưới góc độ việc sử dụng thuế, quyền lợi của người đóng thuế, hay đơn giản như cách hành thu của các cơ quan thuế để không làm phiền hà người đóng thuế cũng cần phải tính đến”.

Một số người khác cũng có băn khoăn tương tự. Ông Trương Thái Dũng, Chủ tịch Hội đồng thành viên Công ty Bất động sản PeaceLand, cũng lo ngại trước những hiện tượng tiêu cực của bộ máy hành thu lâu nay. Ông nói: “Theo dự luật, căn cứ tính thuế nhà là giá tính thuế và thuế suất. Trong đó cách xác định giá tính thuế cho phép cơ quan nhà nước tại địa phương được quyền áp giá xây dựng (đối với nhà mới xây), xác định thời gian sử dụng (đối với nhà đã sử dụng), tỷ lệ khấu trừ giá tính thuế, xác nhận diện tích nhà chịu thuế (điều 6 - PV) chính là mảnh đất màu mỡ cho nhũng nhiễu, cửa quyền phát sinh”.

Cả ông Nam và ông Dũng đều cho rằng, trong hoàn cảnh hiện nay, tốt nhất là Nhà nước chỉ nên duy trì thuế đất vì bản thân nhà đất đã có nhiều sắc thuế cũ và mới như thuế trước bạ, thuế chuyển nhượng bất động sản. “Hãy để những sắc thuế này điều chỉnh một thời gian và tỏ ra phát huy tác dụng trước khi áp dụng thêm sắc thuế mới, nhất là trong thời buổi kinh tế khó khăn như hiện nay, hoặc ít ra là cho tới khi thu nhập của người dân bằng với người Thái”, ông Nam kiến nghị.

DiaOcOnline.vn - Theo TBKTSG