Làm sao 30.000 tỉ đồng đến được tay dân?

Cập nhật 18/06/2013 14:43Quy trình thủ tục cho vay mua nhà ở xã hội và nhà thu nhập thấp (gọi tắt là gói hỗ trợ) đang gặp phải những vướng mắc khiến nhiều người kêu khó tiếp cận. Thực tế có quá khó?

Công trường tại khu đô thị Kim Văn - Kim Lũ. Đây là một dự án chuyển đổi từ nhà ở thương mại sang nhà ở xã hội và sử dụng nguồn vốn từ gói tín dụng 30.000 tỉ đồng - Ảnh: Nguyễn Khánh

|

Quy trình thủ tục cho vay mua nhà ở xã hội và nhà thu nhập thấp (gọi tắt là gói hỗ trợ) đang gặp phải những vướng mắc khiến nhiều người kêu khó tiếp cận. Thực tế có quá khó?

Với tư cách người cho vay, các ngân hàng đều phải quan tâm đến khả năng trả nợ cả gốc và lãi của khách hàng trong khuôn khổ gói hỗ trợ để các khoản cho vay không biến thành nợ xấu ngay từ khi bắt đầu cho vay. Chính vì vậy, tiêu chuẩn cho vay là có mức thu nhập trên 9 triệu đồng/tháng/người không phải là không hợp lý, nhất là khi tuyệt đại đa số nhà ở xã hội và nhà cho người có thu nhập thấp đều ở khu vực đô thị, nơi có mức sống, thu nhập và chi tiêu cao hơn hẳn so với khu vực nông thôn.

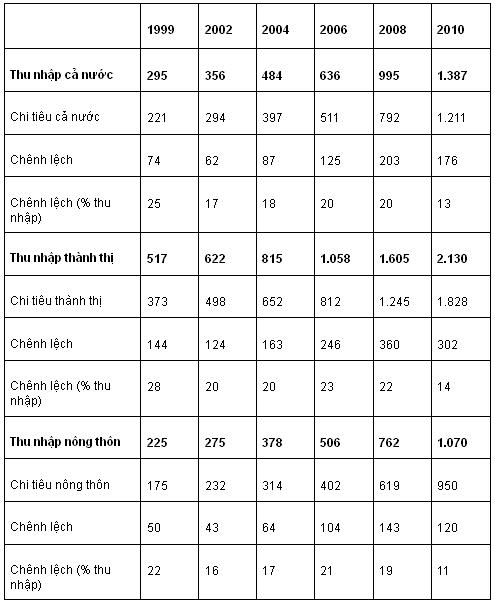

Giả định phần lớn nguồn cung bất động sản trong những năm gần đây là nhằm tới nhóm đối tượng có mức thu nhập bình quân đầu người cao nhất, thì với mức 70 triệu vào năm 2010, họ cũng phải mất tới hơn 20 năm không tiêu dùng gì mới đủ để mua một căn nhà bình thường trị giá khoảng 1,5-2 tỉ đồng hoặc mất hơn năm năm nếu cả gia đình bốn người có thu nhập bình quân 5 triệu đồng/người/tháng không tiêu dùng gì cả.

Ưu tiên thuê hơn là mua

Gốc của nhà ở xã hội là dành cho những người không có khả năng tiếp cận với nhà ở bình thường, tức là những người thu nhập thấp. Về nguyên tắc, nếu đã là thu nhập thấp sẽ không có khả năng để mua nhà mà chỉ có khả năng thuê. Họ cũng chỉ có thể thuê mua trong thời gian dài, khoảng vài chục năm gì đó rồi khi có điều kiện họ sẽ mua lại.

Với nhóm đối tượng này, Nhà nước cần hỗ trợ để tạo ra một phân khúc nhà ở xã hội cho thuê với giá rẻ. Đây hoàn toàn là câu chuyện an sinh xã hội, nên cá nhân tôi đồng ý là chỉ cho thuê và thuê mua thôi, chứ không thể mua.

Trong phân khúc nhà ở xã hội nên tách làm hai nhóm: nhóm 1 là thu nhập quá thấp không thể mua nhà, kể cả nhà ở có giá 300-500 triệu đồng/căn nên Nhà nước phải hỗ trợ xây nhà ở xã hội cho họ thuê với giá rẻ như tôi đã nói ở trên và phụ thuộc vào chủ trương hỗ trợ an sinh của Nhà nước.

Nhóm 2 là những nhà ở xã hội theo tiêu chí hiện nay và được chuyển từ nhà ở thương mại sang, phục vụ những người thu nhập thấp, có nhu cầu nhà ở chính đáng, nhu cầu được sở hữu nhà nhưng chưa thể mua nhà vì chưa đủ tiền tích lũy. Nhóm này, nếu có cơ chế, họ có thể vay và có thể trả được cả gốc và lãi.

Ai nắm tóc ai?

Với nhóm đối tượng có thể mua thì cần có mô tả cụ thể đối tượng phục vụ, từ đó có các chính sách hợp lý để tạo ra những sản phẩm nhà ở có giá cả, vị trí và chất lượng phù hợp với nhu cầu của họ, cũng như hoàn thiện quy trình thủ tục để giúp họ tiếp cận được nguồn vốn từ gói hỗ trợ.

Trước hết, người muốn tiếp cận gói hỗ trợ phải có đơn đề nghị mua/thuê mua nhà ở xã hội/nhà thu nhập thấp có xác nhận của chủ tịch phường/xã và chủ tịch phường/xã phải hoàn toàn chịu trách nhiệm về xác nhận tính hợp lý về nhu cầu mua nhà ở của người có đơn, nếu xác nhận sai sẽ chịu hình thức kỷ luật hành chính đi đôi với chế tài về kinh tế. Đồng thời, người có đơn cũng phải hoàn toàn chịu trách nhiệm về đơn đề nghị của mình, nếu sai sẽ bị đình chỉ mua ngay lập tức hoặc tịch thu nhà ở đã mua mà không có bất cứ sự đền bù nào.

Tiếp theo, thủ trưởng cơ quan, đơn vị, tổ chức công tác của người đi vay cấp giấy chứng nhận về thu nhập hợp pháp cho họ để tạo điều kiện tiếp cận nguồn vốn từ gói hỗ trợ và thủ trưởng cơ quan, đơn vị, tổ chức hoàn toàn chịu trách nhiệm về giấy chứng nhận đã cấp tương tự đối với chủ tịch phường nêu trên.

Trường hợp nếu người đi vay không công tác tại đơn vị, tổ chức nào thì chủ tịch phường/xã cấp giấy chứng nhận dựa trên lời khai của người đi vay và người đi vay hoàn toàn chịu trách nhiệm đối với tính trung thực và chính xác của lời khai trong giấy chứng nhận, nếu phát hiện có sai phạm thì bị xử lý như trường hợp làm đơn mua/thuê mua nhà ở xã hội không đúng nêu trên.

Thu nhập và chi tiêu bình quân đầu người hằng tháng (ngàn đồng):

Nguồn: TCTK và tính toán theo số liệu của TCTK

|

Bảo đảm khả năng trả nợ

Thứ ba, người đi vay mở tài khoản tiền gửi tại một trong những ngân hàng thương mại (NHTM) được phép cho vay từ gói hỗ trợ với tổng số tiền không ít hơn số tiền dự định vay để chứng minh khả năng có tích lũy để trả nợ gốc và lãi, đồng thời giảm một nửa số tiền so với trị giá căn nhà định mua cũng như tạo điều kiện để có nhiều người hơn được hưởng từ gói hỗ trợ.

Giả định mỗi người đi vay được vay khoảng 500 triệu đồng từ gói hỗ trợ để mua căn nhà trị giá khoảng 1 tỉ đồng thì với 70% trong số 30.000 tỉ đồng sẽ giải ngân trực tiếp cho người đi vay mua nhà sẽ có tới 42.000 người có thể tiếp cận gói hỗ trợ và cũng từng đó căn nhà ở xã hội được đưa vào sử dụng.

Hơn nữa, kinh nghiệm quốc tế cho thấy dù dưới hình thức tín dụng mua nhà hay dưới hình thức quỹ tiết kiệm nhà ở thì người đi vay phải chứng minh được khả năng có thể trả nợ gốc và lãi trước khi được cấp tín dụng cho vay mua nhà. Nếu điều kiện thực tế quá khó khăn thì có thể điều chỉnh giảm quy mô tài khoản tiền gửi từ 1/2 trị giá căn nhà xuống mức thấp hơn nhưng không dưới 1/3 trị giá căn nhà định mua.

Thứ tư, người đi vay đem đơn đề nghị mua nhà, giấy xác nhận thu nhập và số tài khoản tiền gửi nêu trên đến một trong những NHTM nằm trong khuôn khổ gói hỗ trợ để làm thủ tục vay tiền mua nhà ở xã hội/nhà cho người có thu nhập thấp. Tiền mua nhà ở xã hội, cả tiền trong tài khoản tiền gửi và tiền vay được, chuyển vào tài khoản của công ty cung cấp nhà ở xã hội khi hợp đồng mua bán nhà được thực hiện.

Thứ năm, người đi vay đem đơn đề nghị mua nhà, giấy xác nhận thu nhập và số tài khoản tiền gửi nêu trên đến công ty cung cấp nhà ở xã hội để ký hợp đồng mua nhà. Công ty sẽ nhận được toàn bộ tiền theo giá trị căn nhà khi hợp đồng được thực hiện.

Trong tất cả các khâu trên đều có thể phát sinh mâu thuẫn, tranh chấp và xung đột giữa các bên liên quan, chẳng hạn như chủ tịch phường/xã hay thủ trưởng cơ quan, đơn vị không muốn cấp giấy xác nhận/chứng nhận hoặc NHTM không cho vay hoặc công ty cung cấp nhà ở xã hội không ký hợp đồng dù người đi vay mua nhà ở xã hội đã hội tụ đủ các điều kiện cần thiết, nên cần có cơ quan nhà nước đủ thẩm quyền giải quyết các mâu thuẫn và tranh chấp đó, đồng thời thực thi các chế tài đối với các bên vi phạm (nếu có).

Nên giao việc giám sát thực thi, xử lý vi phạm những trường hợp này cho UBND cấp quận/huyện hoặc thành phố/tỉnh nếu xét thấy có đủ điều kiện và năng lực, hoặc thành lập cơ quan liên ngành để xử lý và cơ quan này sẽ chấm dứt hoạt động khi triển khai xong gói hỗ trợ.

Triển khai gói hỗ trợ sẽ có tác động lớn tới giải quyết một trong những vấn đề an sinh xã hội quan trọng nhất là vấn đề nhà ở cho hàng vạn hộ gia đình. Đồng thời, gói hỗ trợ nhất định góp phần kích hoạt thị trường bất động sản vốn đang ảm đạm hiện nay, thông qua đó góp phần khơi thông nguồn vốn, giúp phục hồi nền kinh tế nước ta. Vì vậy, quy trình thủ tục thực hiện gói hỗ trợ cần hết sức đơn giản, khả thi, công khai minh bạch và đúng đối tượng.

Mức lãi suất ưu đãi từ gói hỗ trợ 6%/năm chỉ nên quy định trong năm 2013, sau đó điều chỉnh theo năm mới thật sự công bằng cho người đi vay. Bởi vì mức 6% trong năm nay là hợp lý, là ưu đãi, nhưng sang năm, giả sử lạm phát giảm, thậm chí xảy ra hiện tượng giảm phát thì 6% lúc đó lại sẽ là cao, và không còn là ưu đãi...

Bởi vậy, cần quy định lãi suất cho vay từ gói hỗ trợ bằng một tỉ lệ nào đó theo lãi suất thị trường hoặc lãi suất tái cấp vốn của Ngân hàng Nhà Nước , vì bản chất vốn cho vay ưu đãi là từ nguồn tái cấp vốn, tỉ lệ đó có thể là 1/2 hay 2/3 hay 3/4 tùy theo khả năng và chủ trương ưu đãi hỗ trợ của Nhà nước đối với chính sách nhà ở nói riêng, chính sách đảm bảo an sinh xã hội nói chung trong từng thời kỳ.

Tác giả: T.S Vũ Đình Ánh

DiaOcOnline.vn - Theo Tuổi trẻ