Phần thuế đất mà gia đình tôi phải đóng trong năm 2014 là bao nhiêu?

Cập nhật 26/09/2014 11:30Gia đình tôi hiện đang sở hữu căn nhà có tổng diện tích khuôn viên là 80m2, trong đó phần diện tích xây dựng nhà ở là 40m2, diện tích vườn tạp là: 40m2. Địa chỉ đất đang sử dụng: Tổ 34 - Khu 03 - Phường Hà Khẩu - TP Hạ Long- Tỉnh Quảng Ninh. Xin quý báo cho hỏi là phần thuế đất mà gia đình tôi phải đóng trong năm 2014 là bao nhiêu và cách tính toán cụ thể như thế nào.

|

Gia đình tôi hiện đang sở hữu căn nhà có tổng diện tích khuôn viên là 80m2, trong đó phần diện tích xây dựng nhà ở là 40m2, diện tích vườn tạp là: 40m2. Địa chỉ đất đang sử dụng: Tổ 34 - Khu 03 - Phường Hà Khẩu - TP Hạ Long- Tỉnh Quảng Ninh. Xin quý báo cho hỏi là phần thuế đất mà gia đình tôi phải đóng trong năm 2014 là bao nhiêu và cách tính toán cụ thể như thế nào.

Tôi xin chân thành cảm ơn !

Kính gửi Quý bạn đọc

|

|

Café Luật – Chuyên mục hợp tác giữa Cổng thông tin và giao dịch DiaOcOnline.vn và Công ty luật hợp danh Thiên Thanh xin gửi đến bạn lời chào trân trọng. Theo nội dung thư bạn gửi; Căn cứ vào những quy định của pháp luật hiện hành Café Luật xin phúc đáp đến bạn như sau:

Để tính thuế sử dụng đất, chúng tôi cần biết loại đất được ghi nhận trong giấy chứng nhận quyền sử dụng đất là gì, nguồn gốc đất, hạn mức sử dụng,… Căn cứ theo Điều 5 Luật thuế sử dụng đất phi nông nghiệp thì căn cứ tính thuế dựa trên giá tính thuế và thuế suất.

Giá tính thuế theo Điều 6 Luật thuế sử dụng đất phi nông nghiệp quy định như sau: “1. Giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất.

2. Diện tích đất tính thuế được quy định như sau:

a) Diện tích đất tính thuế là diện tích đất thực tế sử dụng.Trường hợp có quyền sử dụng nhiều thửa đất ở thì diện tích đất tính thuế là tổng diện tích các thửa đất tính thuế.Trường hợp được Nhà nước giao đất, cho thuê đất để xây dựng khu công nghiệp thì diện tích đất tính thuế không bao gồm diện tích đất xây dựng kết cấu hạ tầng sử dụng chung;

b) Đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng. Hệ số phân bổ được xác định bằng diện tích đất xây dựng nhà nhiều tầng nhiều hộ ở, nhà chung cư chia cho tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng.Trường hợp nhà nhiều tầng nhiều hộ ở, nhà chung cư có tầng hầm thì 50% diện tích tầng hầm của các tổ chức, hộ gia đình, cá nhân sử dụng trong tầng hầm được cộng vào diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng để tính hệ số phân bổ;

c) Đối với công trình xây dựng dưới mặt đất thì áp dụng hệ số phân bổ bằng 0,5 diện tích đất xây dựng chia cho tổng diện tích công trình của các tổ chức, hộ gia đình, cá nhân sử dụng.

3. Giá của 1m2 đất là giá đất theo mục đích sử dụng do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định và được ổn định theo chu kỳ 5 năm, kể từ ngày Luật này có hiệu lực thi hành.”.

Thuế suất được quy định tại Điều 7 Luật thuế đất phi nông nghiệp như sau:

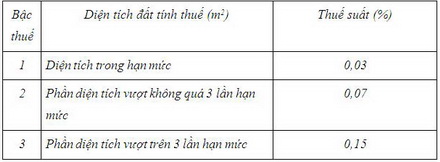

“1. Thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần được quy định như sau:

|

2.Hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương, kể từ ngày Luật này có hiệu lực thi hành.Trường hợp đất ở đã có hạn mức theo quy định trước ngày Luật này có hiệu lực thi hành thì áp dụng như sau:

a) Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành thấp hơn hạn mức giao đất ở mới thì áp dụng hạn mức giao đất ở mới để làm căn cứ tính thuế;

b) Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành cao hơn hạn mức giao đất ở mới thì áp dụng hạn mức đất ở cũ để làm căn cứ tính thuế.

3. Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.

4. Đất sản xuất, kinh doanh phi nông nghiệp áp dụng mức thuế suất 0,03%.

5. Đất phi nông nghiệp quy định tại Điều 3 của Luật này sử dụng vào mục đích kinh doanh áp dụng mức thuế suất 0,03%.

6. Đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định áp dụng mức thuế suất 0,15%. Trường hợp đất của dự án đầu tư phân kỳ theo đăng ký của nhà đầu tư được cơ quan nhà nước có thẩm quyền phê duyệt thì không coi là đất chưa sử dụng và áp dụng mức thuế suất 0,03%.

7. Đất lấn, chiếm áp dụng mức thuế suất 0,2% và không áp dụng hạn mức. Việc nộp thuế không phải là căn cứ để công nhận quyền sử dụng đất hợp pháp của người nộp thuế đối với diện tích đất lấn, chiếm.”

Dựa vào điều kiện cụ thể của mảnh đất, bạn có thể căn cứ vào các quy định trên để tính thuế đất cho chính mình.

***

Chúng tôi hy vọng rằng, ý kiến tư vấn của chúng tôi sẽ giúp làm sáng tỏ các vấn đề mà bạn đang quan tâm. Trên từng vấn đề cụ thể, nếu bạn cần tham khảo thêm ý kiến chuyên môn của chúng tôi, xin hãy liên hệ trực tiếp với chúng tôi theo địa chỉ email cafeluat@diaoconline.vn hoặc qua Tổng đài Luật Thiên Thanh 1900 56 56 08

* Bạn đọc vui lòng gửi nội dung được ghi bằng tiếng Việt có dấu.

Trân trọng.

Chuyên mục Café Luật

DiaOcOnline.vn mong muốn trở thành cầu nối cho bạn đọc với các chuyên gia trong từng lĩnh vực địa ốc. Hiện nay, qua DiaOcOnline.vn, bạn có thể kết nối với các chuyên gia trong lĩnh vực kiến trúc, pháp lý nhà đất, phong thủy nhà đất.

Nếu có nhu cầu được tư vấn về kiến trúc, pháp lý, phong thủy trong lĩnh vực nhà đất, bạn hãy click ngay vào đây để tìm hiểu về nhà tư vấn và gửi câu hỏi. Chúng tôi sẽ liên hệ với chuyên gia và đưa ra câu trả lời cho bạn trong thời gian sớm nhất.