Địa Ốc Online

-

THÔNG TIN ĐỊA ỐC

Doanh nghiệp Thái Lan “rùng mình” trước giá đất tại Việt Nam

21/03/2024 10:30

Có nhu cầu đầu tư vào thị trường bất động sản Việt Nam, song một số doanh nghiệp Thái Lan sớm từ bỏ cuộc chơi vì giá đất được bên bán “hét” quá cao.

THÔNG TIN MỚI CẬP NHẬT

- Tranh thủ giá chung cư tăng cao, chủ ...

- Tiền sử dụng đất: “Đi mắc núi, trở lại ...

- Mới chớm phục hồi, nhà đất Hà Nội đã bị ...

- Bác đề xuất vay vốn của chủ đầu tư dự ...

- Tiếp tục đấu giá đất vàng Thủ Thiêm

- Tìm phân khúc bất động sản hút khách

- Lo đu đỉnh giá vàng, lãi suất thấp, đất ...

- Vướng mắc pháp lý chiếm 70% khó khăn ...

- Không để nhà đầu tư hưởng lợi 'chênh ...

-

SIÊU THỊ ĐỊA ỐC

CÁC TÀI SẢN MỚI ĐĂNG

- Đồng Nai: CHÍNH CHỦ CẦN BÁN GẤP: BÁN ...

- Lâm Đồng: CHÍNH CHỦ CẦN BÁN GẤP: Đất ...

- Lâm Đồng: CHÍNH CHỦ CẦN BÁN GẤP 2 LÔ ...

- TP.HCM: CHÍNH CHỦ CẦN BÁN NHÀ GẤP: ...

- Đồng Nai: CHÍNH CHỦ CẦN BÁN GẤP: ĐẤT ...

- Long An: CHÍNH CHỦ CẦN BÁN NHÀ GẤP: ...

- Long An: CHÍNH CHỦ CẦN BÁN NHÀ GẤP:KHU ...

- TP.HCM: CHÍNH CHỦ CẦN BÁN NHÀ GẤP: ...

- Gia Lai: CHÍNH CHỦ CẦN BÁN NHÀ GẤP: ...

-

DỰ ÁN

DỰ ÁN MỚI

Sunshine Diamond River

26/10/2019 14:49

Sunshine Diamond River Với 3 mặt giáp sông Sài Gòn được chủ đầu tư Sunshine Group tích hợp Smart Home bên trong căn hộ bàn giao cho khách hàng.

CÁC DỰ ÁN KHÁC

- TP.HCM: Sunshine City Saigon

- Bình Phước: Dự Án Đất Nền Sky Center City 5 – Chơn ...

- TP.HCM: Khu dân cư Senturia Nam Sài Gòn huyện ...

- Bà Rịa - Vũng Tàu: Đất nền Rich Central Bà Rịa – Vũng ...

- Long An: Khu đô thị sinh thái D’Villa Centa Long ...

- Hà Nội: Dự án 6th Element Hà Nội

- TP.HCM: Tòa tháp căn hộ Diamond Brilliant ...

- Quảng Nam: Khu nghỉ dưỡng Malibu MGM Hội An ...

- Bình Dương: Khu đô thị New Times City Bình Dương

- DOANH NGHIỆP

-

KHÁM PHÁ

KHÁM PHÁ NỔI BẬT

Bí kíp chọn căn hộ chung cư giúp gia chủ khỏe mạnh, hanh thông

05/08/2020 09:35

Chọn mua một căn hộ chung cư tốt không phải chuyện dễ dàng đối với người mua nhà lần đầu và cả người từng có kinh nghiệm mua nhà. Bên cạnh giá bán và vị trí, còn nhiều yếu tố quan trọng khác người mua cần lưu ý.

CÁC TIN KHÁC

- Mua nhà chung cư, thích đến mấy cũng ...

- Mẹo trúng mánh khi mua nhà, đất tháng ...

- 4 kiểu giao dịch bất động sản dễ mất ...

- 8 quyền lợi người mua bất động sản hình ...

- Đây là 4 tình huống nhà đầu tư cần hiểu ...

- Làm thế nào để đầu tư vào bất động sản ...

- 10 lời khuyên quý hơn vàng từ ‘sói già’ ...

- Sai lầm ‘chí mạng’ mất đứt trăm triệu ...

- Kinh nghiệm khi mua nhà có nội thất

- NHÀ ĐẸP

TÀI SẢN MỚI NHẤT

-

CHÍNH CHỦ CẦN BÁN NHÀ GẤP: BÁN NHÀ KINH DOANH PHÒNG TRỌ TRUNG TÂM Q12

CHÍNH CHỦ CẦN BÁN NHÀ GẤP: BÁN NHÀ KINH DOANH PHÒNG TRỌ TRUNG TÂM Q12 -

CHÍNH CHỦ CẦN BÁN GẤP: Bán Lô Đất Vị Trí Đẹp Tại Xã Ninh Phụng, Ninh Hòa, Khánh Hòa

CHÍNH CHỦ CẦN BÁN GẤP: Bán Lô Đất Vị Trí Đẹp Tại Xã Ninh Phụng, Ninh Hòa, Khánh Hòa -

CHÍNH CHỦ CẦN BÁN GẤP: KHU BELLA VILLA, TỈNH LỘ 824, ĐỨC HÒA, LONG AN.

CHÍNH CHỦ CẦN BÁN GẤP: KHU BELLA VILLA, TỈNH LỘ 824, ĐỨC HÒA, LONG AN. -

CHÍNH CHỦ CẦN BÁN GẤP: BÁN LÔ ĐẤT Ở XÃ BẮC SƠN – TRẢNG BOM – ĐỒNG NAI.

CHÍNH CHỦ CẦN BÁN GẤP: BÁN LÔ ĐẤT Ở XÃ BẮC SƠN – TRẢNG BOM – ĐỒNG NAI. -

CHÍNH CHỦ CẦN BÁN GẤP: Đất Đẹp Tại Xã Tân Hà, Lâm Hà, Lâm Đồng

CHÍNH CHỦ CẦN BÁN GẤP: Đất Đẹp Tại Xã Tân Hà, Lâm Hà, Lâm Đồng -

CHÍNH CHỦ CẦN BÁN GẤP 2 LÔ ĐẤT ĐẸP - Vị Trí Đắc Địa Tại Di Linh, Lâm Đồng

CHÍNH CHỦ CẦN BÁN GẤP 2 LÔ ĐẤT ĐẸP - Vị Trí Đắc Địa Tại Di Linh, Lâm Đồng

Tách thửa đất vườn chia cho con để giảm thuế đóng khi chuyển mục đích sử dụng đất

Cập nhật 08/02/2012 14:10 |

Tôi có mảnh đất thổ vườn với diện tích 500 m2 ở quận 7 TPHCM (trong đó đã lên thổ cư được 200m2). Năm 2009, tôi đã làm thủ tục để lên đất thổ cư 300 m2 còn lại nhưng chưa có giấy báo thuế. Tôi nghe nói phần 300m2 này phải chịu thuế gấp đôi (200m2) và 100m2 còn lại phải theo giá thị trường. Nhà tôi đông con, vậy tôi có thể rút hồ sơ lại, sau đó tách sổ cho các con tôi, sau đó con tôi sẽ làm thủ tục lên đất thổ để đở phải đóng thuế quá nhiều có được không? Theo qui định hiện tại thì có thể tách sổ cho con từ đất thổ vườn có được không?

Kính mong quí công ty xem xét trả lời giúp tôi. Tôi xin chân thành cảm ơn!

Kính gửi: Quý bạn đọc

|

Bạn đã nộp hồ sơ xin chuyển mục đích sử dụng đất nhưng bạn vẫn có thể xin rút lại hồ sơ, bạn làm đơn nộp tại cơ quan mà đã nộp xin chuyển mục đích sử dụng đất. Sau khi nhận hồ sơ của bạn thì cơ quan này sẽ xem xét giải quyết.

Còn về trường hợp bạn muốn tách thửa, thì căn cứ vào quyết định số 19/2009/QĐ-UBND ngày 25/02/2009 của UBND TPHCM có quy định thì khi bạn tách thửa phải đảm bảo:

1. Thuộc trường hợp được phép tách thửa;

2. Diện tích tối thiểu của thửa đất mới hành thành và thửa đất còn lại sau khi trừ lộ giới, diện tích tối thiểu như sau:

• Đối với đất ở: khu vực Quận 7 đối với đất ở chưa có nhà là 80m2 và chiều rộng mặt tiền không nhỏ hơn 5m; đối với đất có nhà hiện hữu là 50m2 và chiều rộng mặt tiền không nhỏ hơn 4m.

• Đối với đất nông nghiệp: bạn có thể căn cứ khoản 2 điều 3 quyết định 19/2009/QĐ-UBND ngày 25 tháng 02 năm 2009 có quy định để giải quyết trong trường hợp của mình:

Điều 3. Những quy định cụ thể

Đối với đất nông nghiệp:

a) Trường hợp thửa đất thuộc khu vực quy hoạch để sản xuất nông nghiệp: được phép tách thửa nhưng các thửa đất mới được hình thành và thửa đất còn lại phải đảm bảo diện tích tối thiểu là 500m2 đối với đất nông nghiệp khác và 1.000m2 đối với đất nông nghiệp đã được quy hoạch để sản xuất nông nghiệp. b) Trường hợp thửa đất thuộc khu vực phải thu hồi theo quy hoạch, kế hoạch sử dụng đất đã được phê duyệt và công bố để chuyển sang mục đích phi nông nghiệp thì không được tách thửa.

c) Trường hợp thửa đất thuộc khu vực phải thu hồi theo quy hoạch, kế hoạch sử dụng đất đã được phê duyệt và công bố để chuyển sang mục đích phi nông nghiệp, nhưng sau ba năm không thực hiện theo quy hoạch, kế hoạch sử dụng đất, nếu cơ quan có thẩm quyền (xét duyệt kế hoạch sử dụng đất) chưa điều chỉnh hoặc hủy bỏ thì được tách thửa, nhưng diện tích tối thiểu của thửa đất mới hình thành và thửa đất còn lại không được nhỏ hơn 1.000m2 và không được thay đổi mục đích sử dụng đất.

d) Trường hợp thửa đất nằm trong khu vực quy hoạch sẽ chuyển sang đất phi nông nghiệp (đất nông nghiệp xen cài trong khu dân cư hiện hữu) và không thuộc khu vực phải thu hồi để đầu tư theo quy hoạch hoặc kế hoạch sử dụng đất đã được công bố:

- Nếu để tiếp tục sử dụng đất nông nghiệp thì việc tách thửa thực hiện theo điểm a khoản 2 này. - Nếu tách thửa để sử dụng đất phi nông nghiệp, phải thực hiện theo đúng quy hoạch. Trường hợp có nhu cầu thay đổi mục đích sang đất làm nhà ở:

+ Nếu thửa đất có diện tích từ 1.000m2 trở xuống thì thực hiện thủ tục thay đổi mục đích sang đất ở, sau đó thực hiện tách thửa đảm bảo các điều kiện nêu tại điểm b khoản 1 Điều này. Khi chuyển mục đích sử dụng đất, người sử dụng đất không phải nộp tiền sử dụng đất đối với diện tích đất làm cơ sở hạ tầng kỹ thuật.

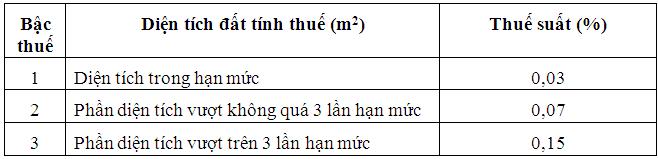

Theo quy định tại luật thuế sử dụng đất phi nông nghiệp năm 2010 có quy định thì trường hợp bạn chuyển mục đích sử dụng đất trước thì diện tích đất ở của bạn sẽ tăng lên, vượt hạn mức cho phép, do vậy mức thuế suất áp dụng trong trường hợp này sẽ cao hơn. Cụ thể: căn cứ vào khoản 1 điều 7 luật thuế sử dụng đất phi nông nghiệp 2010 có quy định:

Điều 7. Thuế suất

1. Thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần được quy định như sau:

|

Căn cứ quyết định số 64/2001/QĐ-UB của UBND TPHCM ngày 30/07/2001 có quy định thì hạn mức đất ở tại Quận 7 không quá 200m2/ hộ.

Như vậy, bạn nên tách thửa cho các con trước, sau đó xin chuyển mục đích sử dụng đất sau.

***

Chúng tôi hy vọng rằng, ý kiến tư vấn của chúng tôi sẽ giúp làm sáng tỏ các vấn đề mà bạn đang quan tâm. Trên từng vấn đề cụ thể, nếu bạn cần tham khảo thêm ý kiến chuyên môn của chúng tôi, xin hãy liên hệ trực tiếp với chúng tôi theo địa chỉ email cafeluat@diaoconline.vn hoặc qua số điện thoại 19006665 và 08. 73 050 996

Trân trọng.

Chuyên mục Café Luật

DiaOcOnline.vn mong muốn trở thành cầu nối cho bạn đọc với các chuyên gia trong từng lĩnh vực địa ốc. Hiện nay, qua DiaOcOnline.vn, bạn có thể kết nối với các chuyên gia trong lĩnh vực kiến trúc, pháp lý nhà đất, phong thủy nhà đất.

Nếu có nhu cầu được tư vấn về kiến trúc, pháp lý, phong thủy trong lĩnh vực nhà đất, bạn hãy click ngay vào đây để tìm hiểu về nhà tư vấn và gửi câu hỏi. Chúng tôi sẽ liên hệ với chuyên gia và đưa ra câu trả lời cho bạn trong thời gian sớm nhất.

DiaOcOnline.vn

CÁC TIN KHÁC

-

» Mua đất viết tay nhưng không biết đất đã được giải phóng đền bù 1 lần

(04/01/2012 16:10) -

» Diện tích đất tối thiểu để tách thửa đất ở Bình Dương?

(09/12/2011 16:10) -

» Tranh chấp đất đã được cấp phép xây dựng khi đang xây cất nhà

(06/12/2011 16:15) -

» Xác định ranh giới sau khi chia đất như thế nào?

(27/11/2011 08:45) -

» Quyền lợi và nghĩa vụ của chủ sở hữu bất động sản khi bị chiếm dụng

(25/11/2011 13:30) -

» Phân chia tài sản cho con

(26/11/2011 08:30) -

» Quyền định đoạt tài sản của người già bị bệnh không minh mẫn?

(25/11/2011 10:10) -

» Tranh chấp đất đai khi tặng cho người khác

(23/11/2011 08:55) -

» Đất bị nhà nước thu hồi có được xem xét cấp đất khác không?

(21/11/2011 15:30) -

» Bố mẹ có thể tự quyết định tài sản dành cho con?

(15/11/2011 15:10)

VIỆT NAM ĐẸP QUA ẢNH

Xem thêm

Thiếu nữ Huế bên cầu Trường Tiền

-

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà

Chủ gốc không kí nữa có gây cản trở trong việc hoàn tất thủ tục làm sổ hồng cho nhà - Có ủy quyền thực hiện tất cả các nghĩa vụ thay chủ nhà trong 30 năm

- Chuyển đổi đất nông nghiệp sang đất thổ cư có phải đăng ký trước

- Đất mua của UBND nay có thông báo thu hồi thì có hợp lý?

- Người nước ngoài muốn bán nhà tại Việt nam thì cần điều kiện và thủ tục gì

- Thủ tục phân chia tài sản

Chuyện thờ cúng ở chung cư

Chuyện thờ cúng ở chung cư

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017

Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN

Hỗ trợ dịch vụ

Liên hệ phòng kinh doanhKẾT NỐI VỚI CHÚNG TÔI TẠI: