Việt Nam thiếu các quỹ đầu tư trái phiếu doanh nghiệp

Cập nhật 31/12/2018 08:37Quy mô thị trường trái phiếu doanh nghiệp (TPDN) vẫn còn rất nhỏ nếu so với thị trường trái phiếu chính phủ (TPCP) và thị trường TPDN của các nước trong khu vực Đông Nam Á.

Theo Ngân hàng Phát triển châu Á (ADB), TPDN Việt Nam chỉ đạt gần 1,45% GDP, so với 21,48% GDP của TPCP. Trong khi đó, TPDN Thái Lan, Indonesia, Malaysia, Singapore lần lượt đạt 20,80%, 2,87%, 33,77%, và 46,34% GDP của mỗi nước.

Thêm vào đó, thị trường TPDN gần như chỉ dành cho các công ty đại chúng niêm yết. Bởi vì các doanh nghiệp không niêm yết thường là các doanh nghiệp nhỏ và thường phải đề nghị mức lãi suất cao hơn để thu hút nhà đầu tư.

Theo Công ty Chứng khoán VDSC, thị trường TPDN của Việt Nam thiếu hai yếu tố chính để phát triển và bắt kịp các nước trong khu vực. Thứ nhất, Việt Nam thiếu một tổ chức đánh giá xếp hạng tín nhiệm uy tín để giúp các nhà đầu tư có thêm thông tin đáng tin cậy. Thứ hai, Việt Nam vẫn còn quá ít các quỹ đầu tư, quỹ tương hỗ,...

Ví dụ như Singapore có khá nhiều tổ chức xếp hạng cho thị trường TPDN, ngay cả những tổ chức xếp hàng uy tín của thế giới cũng có trụ sở ở đây như Standard & Poor, Fitch Rating, Moody. Tuy Việt Nam cũng có một số công ty xếp hạng tín nhiệm, nhưng để xây dựng uy tín và hệ thống đánh giá tín nhiệm chuẩn quốc tế sẽ cần một thời gian dài nữa.

Trong khi đó, nhà đầu tư cá nhân rất khó để tham gia vào thị trường TPDN do hai yếu tố chính. Thứ nhất, rủi ro đối với nhà đầu tư cá nhân sẽ cao hơn nhà dầu tư tổ chức vì họ khó đa dạng hóa danh mục TPDN. Thứ hai, đầu tư TPDN cũng đòi hỏi thời gian và chuyên môn để phân tích tình hình tài chính của doanh nghiệp khi thông tin của các doanh nghiệp nhỏ và không niêm yết trên sàn là rất ít.

Bởi vậy, thị trường TPDN dường như chỉ là cuộc chơi của những nhà đầu tư tổ chức, khi những nhà đầu tư này thường sẽ có bộ phận đánh giá doanh nghiệp và họ cũng có khả năng đa dạng hóa danh mục đầu tư tốt hơn.

|

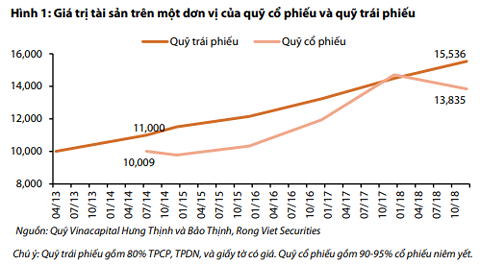

Gần đây, các nhà đầu tư tổ chức cũng bắt đầu chú ý hơn đến thị trường TPDN khi đây là kênh đầu tư mang lại thu nhập ổn định và ít biến động hơn thị trường cổ phiếu Việt Nam. Trong năm vừa qua các quỹ trái phiếu cũng có kết quả khả quan hơn là các quỹ cổ phiếu.

Tuy quỹ trái phiếu không chỉ đầu tư vào TPDN mà còn đầu tư vào TPCP và giấy tờ có giá, kết quả của quỹ trái phiếu đang tốt hơn so với quỹ cổ phiếu, 55,3% hoặc 11,1%/năm kể từ khi thành lập (2013) đối với quỹ trái phiếu, 38,3% hoặc 9,6%/năm kể từ khi thành lập (2014) đối với quỹ cổ phiếu.

Thị trường TPDN nói riêng và thị trường trái phiếu Việt Nam nói chung khá hấp dẫn so với những biến động của thị trường cổ phiếu. Nhu cầu đầu tư vào TPDN Việt Nam của các nhà đầu tư nước ngoài là có, nhưng những hạn chế trên cùng tính minh bạch đã khiến thị trường TPDN phát triển chậm.

Mục tiêu của Chính Phủ cho TPDN là đạt 7% GDP vào năm 2020 và 20% vào năm 2030. Theo VDSC, vai trò của các quỹ đầu tư sẽ rất lớn để đạt được mục tiêu này, có nghĩa là để phát triển thị trường TPDN cần phát triển và mở rộng các quỹ trước.